-'빚 대물림 방지법' 토론회 신용보험위한 법안개정 필요

16일 '빚 대물림 방지법 토론회'가 서울 여의도 국회 의원회관에서 열렸다. (왼쪽부터)정홍주 성균관대 교수, 민병두 의원, 유의동 의원, 유동수 의원, 박선숙 의원. /사진=나유리 기자

-법안 개정 전 금융소비자와 보험사 간 신뢰회복이 우선돼야한다는 의견도…

안종민 변호사(법무법인 태평양)가 신용보험 도입의 필요성과 과제를 주제로 발제하고 있다. /사진=나유리 기자

"정부가 취약층 빚 탕감정책을 펼치고 있지만 규모가 작고 채무감면비율이 적다. 빚의 대물림을 방지하기 위해선 신용보험 활성화가 답이다."

안종민 변호사(법무법인 태평양)는 16일 '신용보험제도 도입에 대한 필요성과 과제 토론회'에서 빚의 대물림을 방지하기 위해선 신용보험제도 활성화가 필요하다고 강조했다.

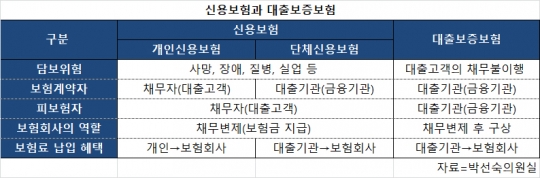

신용보험은 금융회사로부터 대출을 받은 고객에게 대출채무불이행이 일어났을 경우(사망, 상해질병 등) 보험사가 남아있는 채무 전액, 일부를 변제해 주는 상품이다.

이날 안 변호사는 "해외의 경우 채무자와 금융기관의 손실을 방지하기 위해 신용보험이 활성화되고 있지만 국내는 신용보험에 대한 마땅한 대책이나 인식이 마련돼 있지 않다"며 "빚의 대물림이 일어나는 상황이 더이상 발생하지 않도록 제도 개선을 통한 신용보험 도입이 시급하다"고 말했다.

박선숙 의원실에 따르면 2015년부터 2017년까지 3년 동안 은행권 가계대출은 대출자의 사망 등으로 상속인이 채무를 인수한 빚의 대물림 건수는 6577건으로 금액은 8444억원에 달한다. 같은 기간 상속포기로 은행의 손실로 처리된 건수는 6315건, 금액은 1014억원이다. 반면 상속포기 절차를 밟지 못해 부모의 빚을 떠안은 경우는 262건에 불과하지만 채무액은 7430억원으로 7배 이상이다.

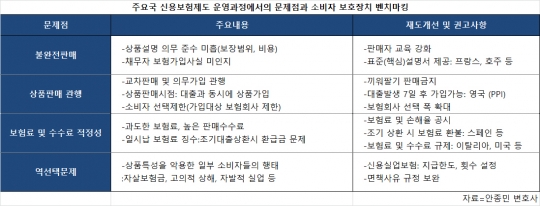

주요국 신용보험제도 운영과정에서의 문제점과 소비자 보호장치 벤치마킹/안종민 변호사

다만 안 변호사는 신용보험의 장점이 많음에도 신용보험을 판매하기 어려운 구조로 인해 국내에는 가입이 저조한 상황이라고 지적했다. 그는 "신용보험에 가입할 경우 대출고객(채무자)은 대출금상환보장과 유족에게 채무상속방지, 개인 신용위험 하락을 방지할 수 있고, 금융기관(채권자)은 부실채권 방지를 통한 여신건전성을 확보할 수 있는 장점이 있다"면서도 "은행이 대출을 조건으로 보험을 채결하는 것이 금지돼 있고, 대출창구에서 보험을 가입하는 것이 제한돼 있어 판매가 저조하다"고 말했다.

보험업법 제 100조 1항과 2항에 따르면 대출받은 날 전후 1개월 이내 월납 보험료가 대출금의 1/100을 초과하는 보험계약체결은 금지된다. 또 대출창구와 보험창구를 분리하고 판매가 동시에 이뤄지면 안 된다(끼워팔기금지). 현행 법령 안에선 신용보험이 활성화 될 수 없는 구조라는 설명이다.

이에 대해 안 변호사는 규제완화를 통해 신용보험제도를 활성화 시키되 부작용에 대한 위험관리 수단은 별도로 마련될 필요가 있다고 지적했다.

한편 토론회에서는 신용보험 활성화를 위한 다양한 토론도 이어졌다.

이인균 은행연합회 여신제도부장은 "현재 신용보험은 우리은행과 SC제일은행이 취급하고 있지만 저조한 수준"이라며 "은행측면에서 보면 구속성, 방카슈랑스 규제 등 은행에서 취급하기 어려운 측면이 있다"고 말했다 이어 그는 "규제완화와 동시에 금융소비자가 가입하기 부담스럽지 않은 수수료가 책정될 필요가 있다"고 말했다.

오준석 카디프생명보험 신용보험전담센터 전무도 "신용보험을 대신하는 대출보증보험의 경우 채무불이행시 집이 경매에 넘어가는데, 경매기간 동안 차주와 차주가족의 경제적 심리적 스트레스는 말할 수없다"며 "보험의 본질적인 목적을 위해선 법안개정을 통한 신용보험 활성화가 필요하다"고 말했다.

보험법안 개정만이 답은 아니라는 의견도 나왔다. 김창호 국회입법조사처 입법조사관은 "현재 신용보험 판매가 완전 금지되고 있지 않은 상황에서도 저조한 이유는 소비자가 보험사를 믿지 못하고(보험사가 좋은상품을 팔까?) 보험사가 소비자를 믿지 못하는(소비자가 보험을 이용해 채무를 갚는건 아닐까?) 시장내 불신 때문"이라며 "법안문제보다 시장 내 불신감을 우선적으로 해결해야 신용보험가입은 증가할 수 있다"고 말했다.

국회의원회관에서 열린 이번 토론회에는 유의동 박선숙 민병두의원을 비롯해 정홍주 성균관대 교수, 이창욱 금융감독원 보험감독국장, 김창호 입법조사관, 이인균 은행연합회 여신제도부장, 조성목 서민금융연구원장, 오준석 카디프생명보험 신용보험전담센터 전무 등 50명 가량이 참석했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr