최근 발행이 이어지고 있는 은행·금융지주의 신종자본증권이 새로운 투자처로 떠올랐다.

전문가들은 신종자본증권이 일반 채권과 달리 원금손실과 배당중지 위험이 있지만 국내 은행들의 수익성과 자산건전성을 감안하면 저금리 시대에 투자대안이 될 수 있을 것으로 분석했다.

10일 금융권에 따르면 이달 들어 하나금융지주가 3000억원 규모의 신종자본증권을 발행키로 한 데 이어 IBK기업은행 역시 3500억원 규모의 신종자본증권을 발행했다.

은행과 금융지주는 바젤III 자본규제 강화에 따라 후순위채와 신종자본증권을 지속적으로 발행해 왔다. 특히 기본자본인 신종자본증권은 지난해 발행규모가 전년 대비 두 배 가량 급증했다.

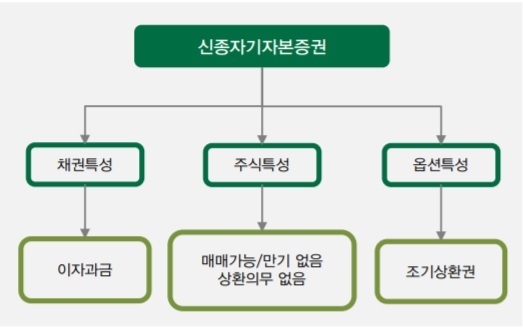

신종자본증권은 주식과 채권의 중간적 성격을 가졌다. 채권과 같이 일정한 이자가 지급되고, 특정 시점에 콜옵션 행사를 통해 원금이 상환될 수도 있다.

반면 기업의 재무상황이 극단적 상황에 몰리게 되면 상환순위가 뒤로 밀리게 된다. 은행의 신종자본증권의 경우 BIS비율이 일정수준 이하로 하락하면 자동적으로 상각되어 원금 손실이 발생하게 된다.

투자자 입장에서 신종자본증권은 금리면에서 매력도가 높다. 신용등급이 낮고, 만기가 길다보니 금리가 높다.

DB금융투자 이병건 연구원은 "원금손실 조항이 있어 은행이 발행한 후순위채와 신종자본증권은 선순위채보다 각각 2등급, 3등급 낮은 신용등급을 부여받게 된다"며 "여기에 콜옵션 행사기간인 5년, 혹은 10년으로 만기가 길어진 것을 고려하면 수익률이 올라갈 수 밖에 없다"고 설명했다.

그럼에도 투자자들의 자금이 신종자본증권에 몰리는 것은 국내 은행들의 건전성을 감안하면 리스크 요인들의 현실화될 가능성이 낮기 때문이다.

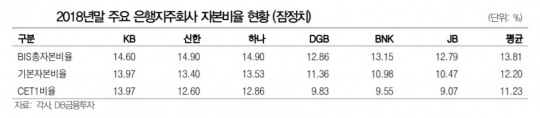

국내 주요 금융지주회사의 2018년 말 기준 자본비율 현황은 모두 9%를 웃돈다. 대형 은행지주들은 12%를 상회한다.

이 연구원은 "국내 은행들의 높은 자본수준과 자본적정성의 개선, 잘 분산된 대출포트폴리오를 고려하면 신종자본증권에 내재된 리스크가 현실화될 가능성을 높게 평가하기는 어렵다"며 "신종자본증권에 내재한 위험성에 대해 충분한 사전 인지와 평가가 이루어진다면 매력적 투자대안이 될 수 있다"고 분석했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr