예금보험공사가 운영하는 차등보험료제도에 대한 형평성 문제가 불거졌다. 금융회사의 재무건전성이 개선됐는데도 평가가 제대로 이뤄지지 않아 예금보험료 폭탄이 여전하기 때문이다. 특히 그 대상이 저신용자 등 서민금융 지원을 확대해야 하는 제2금융권이어서 예보와 업계 간의 신경전이 치열하다.

차등보험료제도는 예보에 예금보험료를 납부하는 금융회사의 경영·재무상황 등을 고려해 보험료율 및 평가 등급을 달리 적용하는 것을 말한다. 위기대응능력 등 5개 분야를 평가해 1~3등급으로 구분하고 1등급인 금융회사는 보험료율에 5%를 할인, 3등급인 경우에는 5%를 할증하는 방식이다.

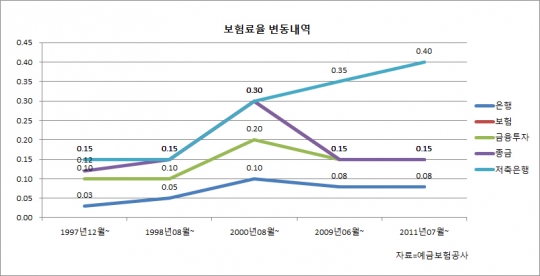

10일 예금보험공사에 따르면 업권별 보험료율은 은행 0.08%, 보험·금융투자·종금 0.15%다. 반면 저축은행은 0.40%로 은행에 비해 최대 5배 이상 높았다. 보험료율이 가장 높았던 2000년부터 2009년 6월까지 은행, 금융투자, 보험· 종금은 각각 0.10%, 0.20%, 0.30%을 기록한 후 감소세를 이어갔지만 저축은행은 그 이후(0.30%)에도 0.35%, 0.40%으로 계속 증가했다.

◆ 저축은행 보험요율 지속 증가

금융감독원이 저축은행의 재무건전성이 개선되고 있다고 평가했음에도 저축은행의 보험료율은 지속적으로 증가하고 있다.

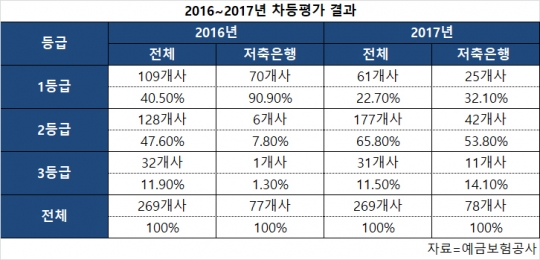

차등평가 등급도 재무건전성 개선과 관계없이 형식적으로 확대·축소됐다. 2017사업연도 차등평가 결과를 보면 회사는 269개사로 같지만 1등급은 2016년 109개사에서 2017년 61개사로 48개나 축소됐다. 저축은행도 2016년 1등급이 70개에서 2017년 25개로 떨어지면서 45개사의 등급이 일제히 하락했다.

예보 관계자는 "저축은행의 경우 기존에는 3등급만 전체에서 50%를 초과하지 못하게 했는데, 2017년부터는 1·3등급이 50%를 초과하지 못하도록 변경됐다"며 "1등급이 많아 변별력이 떨어진다는 의견이 있어 반영한 조치다"라고 말했다

2016~2017년 차등평가 결과/예금보험공사

때문에 지난해 저축은행 1·2위인 SBI저축은행과 OK저축은행도 등급 하락으로 높은 보험료율을 적용 받고, 저축은행 사태 때부터 경영개선으로 살아남은 DB저축은행도 등급하락을 맞아 높은 보험료를 내야 했다.

저축은행 관계자는 "국제결제은행(BIS)기준 자기자본 비율은 14%가 넘어 금융당국의 기준을 넘어설 정도로 개선됐는데도 그것과 상관없이 예보료만 오르고 있어 납득이 되질 않는다"고 말했다.

보험업계 예보료도 지난 2013년 5641억원에서 2017년 1조148억원으로 2배 가량 증가했다. 은행이 지난 4년동안 1조6151억원에서 27%(1조9164억원) 늘어난 것과 비교하면 보험사의 증가세가 가파른 셈이다. 한 보험업계 관계자는 "생명보험은 저축은행 사태 때 처럼 예보료 지원을 받은 적이 없는데, 예보료는 계속 오르고 있다"며 "건전성을 개선하더라도 평가등급 비율에 따라 3등급을 받으면 예보료는 높아질 수밖에 없다"고 말했다.

◆ 예보 "공적자금 회수돼야 예보료 인하 검토"

이에 따라 예금보험공사는 올해 금융회사의 부실위험을 평가하는 새 지표를 개발해 차등보험료제도를 고도화할 방침이다. 지난해 12월 위성백 예보 사장은 "2019년에는 부실위험을 평가하는 지표를 더 많이 찾아내 보험료율을 다르게 매길 것"이라며 "등급도 3등급에서 5~7등으로 다양화할 계획이다"고 밝힌바 있다.

그러나 새 지표가 마련되더라도 2금융권의 예보료 인하가 이뤄질지는 미지수다. 2011년 저축은행 부실사태 이후 저축은행권에서 예금보험료 등이 27조원 이상 빠져나가 예보료 계정 손실이 지속되고 있기 때문이다. 보험료율을 낮추면 2026년까지 저축은행 구조조정에 투입된 공적자금을 회수하려는 당초 일정에 차질이 생길 수 있다.

특히 저축은행의 예보료 인하는 어려울 전망이다. 예보 관계자는 "여전히 다른 금융사들이 저축은행 특별계정에 예보료를 쏟아 붓고 있다"며 "저축은행의 건전성이 개선되고 부담이 크다는 것은 알지만 특정 업권만 예보료를 인하해 주는 것은 타당하지 않다"고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr