7개 카드사 카드론 이용실적 및 연체액, 연체채권비율. /금융감독원

지난해 9월 말 기준 카드론 이용액이 1년 새 10% 넘게 증가한 것으로 나타났다. 카드대출이 증가하면서 카드 연체액, 연체율도 증가했다. 정부의 대출 규제로 급전이 필요한 서민들이 카드론으로 몰린 데다 카드사들도 정부의 카드 수수료 인하 등으로 인한 수익성 악화를 타개하기 위해 카드론에 집중한 탓이다.

카드론 급증은 기준금리가 인상되면 가계부채의 새로운 '뇌관'으로 작용할 수 있다. 각종 규제로 갈 길 잃은 카드사가 고리대금업으로 전환한다는 지적이 나오고 있는 가운데 카드사의 리스크 관리가 필요하다는 지적이다.

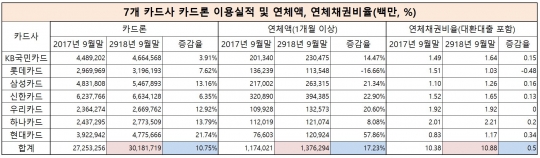

6일 금융감독원 금융통계정보시스템에 따르면 KB국민·롯데·삼성·신한·우리·하나·현대 등 국내 7개 카드사의 지난해 9월 말 누적 카드론 이용실적은 30조1817억원으로 전년 동기(27조2532억원) 대비 10.75% 증가했다.

카드론이 가장 눈에 띄게 늘어난 곳은 현대카드였다. 지난해 9월까지 누적 카드론 이용실적은 4조7756억원으로 전년 동기(3조9229억원)보다 21.74%나 늘었다. 이어 하나카드(13.79%), 삼성카드(13.16%), 우리카드(12.92%), 롯데카드(7.62%), 신한카드(6.35%), 국민카드(3.91%) 등의 순이었다.

카드대출이 크게 늘어난 배경은 카드사가 카드수수료 인하 등 각종 규제로 수익성 악화가 불가피해지자 카드론에 집중한 탓이다. 게다가 정부의 주택담보대출 규제 등으로 은행권 대출 문턱이 높아지면서 고금리(연 14% 안팎)를 감수하더라도 대출을 하려는 서민들이 몰린 탓이다.

문제는 카드대출이 늘어나면서 연체액과 연체율도 덩달아 오르고 있다는 것. 작년 9월 말 기준 7개 카드사의 1개월 이상 연체액은 1조3762억원으로 전년 동기(1조1740억원)보다 17.2% 증가했다.

카드사별로 보면 신한카드의 연체액 규모가 가장 컸다. 작년 9월 말 신한카드의 연체액은 전년 동기(3208억원) 대비 22.9% 증가한 3943억원으로 나타났다. 같은 기간 삼성카드는 2170억원에서 2633억원으로 늘었고 국민카드도 2013억원에서 2304억원으로 증가했다. 롯데카드만 유일하게 1362억원에서 1135억원으로 16.66% 감소했다.

특히 현대카드는 연체액 증가율이 가장 큰 카드사로 조사됐다. 현대카드의 연체액은 2017년 9월 말 766억원에서 지난해 9월말 1209억원으로 1년 새 57.86%나 급증했다. 카드사 중 카드론이 가장 크게 늘면서 연체액도 함께 증가한 것으로 보인다.

연체액만 증가한 게 아니라 연체채권비율도 동반 상승했다. 대환대출을 포함한 1개월 이상 연체채권비율은 같은 기간 10.38%에서 10.88%로 1년간 0.5%포인트 상승했다.

카드사별 연체채권비율을 보면 하나카드(2.01→2.21%), 신한카드(1.52%→1.65%), 국민카드(1.49%→1.64%), 삼성카드(1.10%→1.26%), 현대카드(0.83%→1.17%) 등 대부분 증가했다. 우리카드(1.92%)는 보합을 기록했고, 롯데카드는 오히려 1.51%에서 1.03%로 0.48%포인트 감소했다.

신용카드사의 연체액과 연체율은 서민 경제가 얼마나 어려운지 보여주는 척도 역할을 한다. 통상적으로 금융권에서는 다른 대출금보다 카드 사용대금 상환을 우선하는 사람이 많다고 보는데, 그럼에도 신용카드사의 연체액이 급증했다는 건 그만큼 서민들의 주머니 사정이 좋지 않다는 의미다.

기준금리 인상도 악영향을 미칠 것으로 보인다. 앞서 지난해 11월 한국은행 금융통화위원회는 기준금리를 연 1.50%에서 1.75%로 0.25%포인트 인상했다. 기준금리는 시중금리에 반영된다. 연체액과 연체율이 상승하고 있는 상황에서 기준금리 상승에 따른 대출금리 인상으로 서민들의 대출 부담은 더욱 커질 전망이다. 1500조원에 달하는 가계부채의 새로운 뇌관으로 작용할 수 있다는 우려가 나온다.

윤석헌 금융감독원장도 지난달 여신금융업권 CEO 합동 신년 조찬 간담회에 카드사에 "리스크 관리에 만전을 기해달라"고 당부한 바 있다.

여윤기 한국신용평가 연구원은 "금융당국의 중금리대출 활성화 계획 등의 영향으로 카드론, 현금서비스 등 여신업무의 경쟁이 심화돼 수익성이 저하될 여지가 있다"고 밝혔다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr