찬밥 신세였던 우선주 몸값이 뛸 것으로 보인다. 우선주는 의결권이 없는 대신 기업이 배당을 하거나 해산할 경우 잔여재산 배분 등에서 보통주보다 우선적으로 지분을 받을 수 있는 권한을 갖고 있는 주식이다. 문재인 정부에서 추진하는 지배구조 개선과 주주 이익 확대에 대한 기대감이 높아지면서 보통주보다 배당을 더 받을 수 있다는 점에서 우선주의 매력이 커졌다. 특히 연기금을 비롯한 자금 집행기관이 기관투자자의 스튜어드십 코드 이행 여부를 하반기 평가 지표로 포함할 가능성이 높다는 점에서 3월 주총을 앞두고 몸 값은 더 치솟을 전망이다.

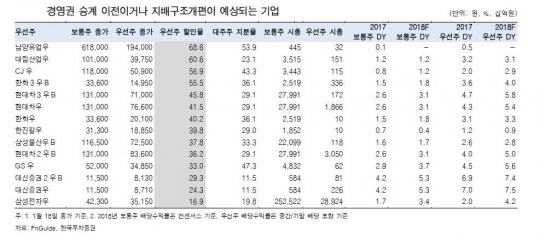

21일 한국투자증권 등에 따르면 한국은 우선주에 대한 할인율이 과도하게 높다. 삼성전자 우선주(할인율 20%)를 제외하면 주요 기업의 할인율은 35~70%나 된다.

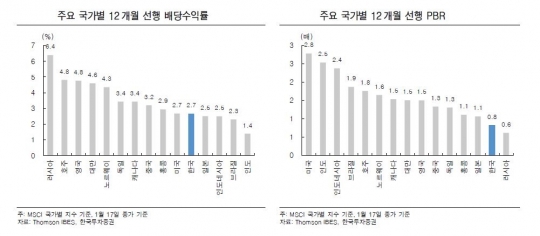

미국, 독일의 우선주의 괴리율 0~10%과 대비된다.

우선주는 의결권이 없는 대신 보통주에 비해 더 많은 배당을 지급한다. 하나금융투자에 따르면 2017년 말 우선주 배당수익률은 2.48%로 보통주 1.62%와 시중은행 예금금리인 1.6%보다 높았다.

올 해 1월은 그 어느 해 보다 분위기가 뜨겁다. 이사회를 앞둔 삼성 계열사와 지배구조 개편을 앞둔 현대자동차그룹, 국민연 금의 의사결정을 기다리는 한진칼 등 기업의 배당정책이 1월 말부터 확인될 것으로 보여서다.

삼성, 현대차, 한진칼을 시작으로 현재 스몰캡으로 확대된 행동주의가 다른 기업들에게도 더 이상 남의 일이 아니다. 실제 지난해 행동주의로 홍역을 겪은 맥쿼리인프라는 최근 소액주주를 위해 기본보수 인하 및 성과보수를 폐지했다.

이에따라 주주총회가 집중된 3월 이전부터 기업들의 선제적 대응이 예상된다. 소액주주의 지지 확보와 주총 이전 잡음을 해소하기 위해 1월 말~2월 초에 공시되는 기업의 배당발표가 시작될 가능성이 있다.

한국투자증권 윤태호 연구원은 "스튜어드십 코드 도입, 주주가치 재고 움직임, 배당주의 우호적 환경 조성 등 최근 변화로 우선주 할인율 축소 여지는 충분하다"면서 "기업의 과잉자본 해소, 유휴자산 효율화, 재무구조 개선, 주주친화정책의 대한 결과가 일반적인배당성향 상향, 특수배당으로 이어진다면 본주 대비 할인율이 높아 배당수익률이 높은 우선주가 부각되기 때문이다"고 설명했다. 그는 높은 할인율, 배당성향 개선 필요성, 지배구조 개선 등을 고려시 주목해야 할 기업의 우선주는 대림산업(할인율 60.6%), 금호석유(할인율 64.1%), 한화(할인율 40.2%/한화3우B 55.5%), 한화케미칼(할인율 41.3%), GS(할인율33.0%), 대신증권(할인율 24.3%/2우B 29.3%), CJ(할인율 56.9%), 현대차(할인율 41.5%, 현대차3우B 545.8%) 등을 꼽았다.

하나금융투자 김용구 연구원도 "시장의 중장기 트렌드로 자리잡은 주주친화적 재무정책 변화나 경제민주화법 및 스튜어드쉽 코드 도입에 따른 기업 지배구조 선명성 개선 시도 등은 우선주 투자의 유용성을 지지한다"고 말했다.

스튜어드십 코드는 기관투자자의 적극적인 경영 참여를 의미한다. 경영 투명성을 높이는 도구이자 주주환원정책을 요구하는 통로로 여겨진다. 기업 투명성이 높을수록 지배주주와 소액주주가 누리는 차이가 없어져 의결권의 가치가 떨어지고, 우선주의 주가 할인율이 중장기적으로 축소될 전망이다.

경영권 승계측면에서도 매력은 더 커질 전망이다. 재계 한 관계자는 "상속세 재원 확보는 주요 그룹과 상장기업 최대주주에게 가장 중요한 문제"라며 "재벌그룹의 경우 일감몰아주기를 배경으로 성장한 비상장기업의 기업공개가 재원확보의 좋은 수단이었으나 일감몰아주기 규제 강화로 향후에는 어렵기 때문에 최대주주 지분율이 높은 기업의 배당 확대를 통한 부의 축척만이 유일한 상속재원이 될 수 밖에 없다"고 전했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr