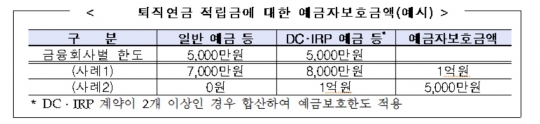

확정기여형(DC)과 개인형(IRP) 퇴직연금 상품으로 예금에 가입했다면 기존 일반예금과 따로 예금자보호가 적용된다.

이와 함께 IRP는 수수료 할인혜택을 꼼꼼히 살펴보는 것이 유리하다.

금융감독원은 16일 연말연시 연금자산 체크포인트로 ▲연금계좌 추가납입으로 연말정산 미리 준비 ▲IRP 수수료 할인혜택 ▲퇴직연금 적립금 예금보호한도 확인 ▲더 나은 연금계좌로 이전 ▲연금자산의 실질수익률을 높이기 ▲연금관련 정보는 '통합연금포털'을 활용 등을 제시했다.

연금계좌의 세액공제 한도는 연금저축이 연간 400만원이며, IRP는 연금저축액을 포함해 연간 700만원(연금저축액 포함)이다. 예를 들어 연금저축 400만원, IRP 300만원을 납입할 수도 있고, IRP에만 700만원을 넣을 수도 있다.

만약 총급여가 1억2000만원을 넘는다면 연금저축 한도는 연간 300만원이므로 주의해야 한다.

세액공제율도 급여에 따라 다르다. 총급여가 5500만원 이하인 경우는 16.5%, 5500만원 초과하는 경우 13.2%다.

IRP 수수료는 퇴직연금사업자나 적립금구간별로 다르다. 개인 추가납입분에 대한 수수료를 면제하는 경우도 있어 이를 비교·분석해 가입할 필요가 있다. 또 인터넷 가입 등의 경우 면제·할인하는 수수료 우대제도를 운영하는 경우도 있다.

DC, IRP 적립금을 예금 등으로 운용하면 일반 예금 등과는 별도로 부보금융회사별로 1인당 5000만원까지 보호받을 수 있다. 만약 DC, IRP 계약이 2개 이상인 경우 합산해 예금보호한도가 적용된다.

연금계좌의 수익률이나 수수료, 금융회사의 서비스 수준 등을 비교해 보고, 다른 금융회사의 연금계좌로 이전할 수도 있다. 계약 이전은 중도인출로 간주되지 않아 세제상 불이익이 없다.

연금자산 현황은 통합연금포털을 활용하면 편리하다. 본인이 가입한 모든 국민·퇴직·개인연금의 가입정보를 조회할 수 있으며, 55세부터 90세까지 매년 수령예정인 연금정보를 표 또는 그래프 형태로 제공한다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr