-금융당국 P2P대출 내년 1분기 법제화 예정

205개사 4조3000억원. 금융회사를 거치지 않고 인터넷 플랫폼에서 클라우드펀딩 형식으로 자금을 빌리는P2P(개인간 거래) 대출업체와 누적대출액이다. 지난 8년동안 P2P금융의 누적대출액은 2016년 4000억원에서 2018년 9월 4조3000억원으로 100배 이상 성장했다.

덩치는 커졌지만 P2P금융은 아직까지 금융당국의 울타리 밖에 서 있다. 금융당국이 가이드라인 개정에 나선 이유도 P2P금융을 제도권 안으로 끌어들이기 위한 법률 제·개정이 늦어지고 있어서다.

11일 금융위원회는 가이드라인 개정안을 발표하면서 P2P법안이 빨리 제도화될 수 있도록 추진하겠다고 밝혔다.

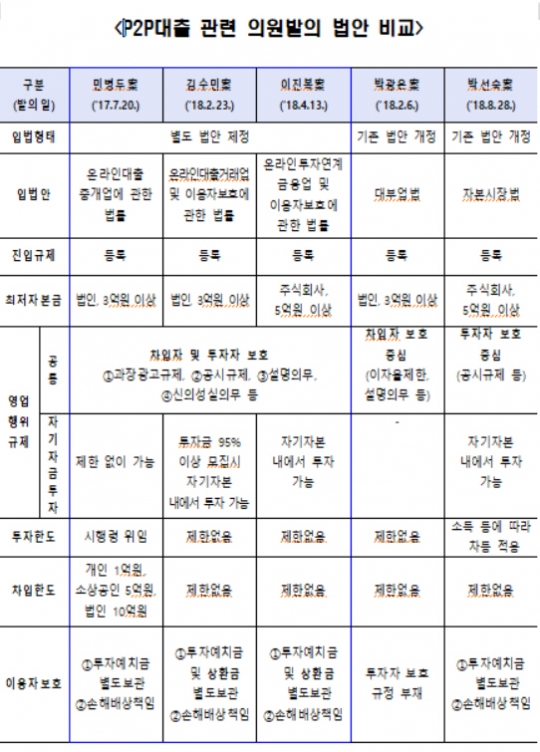

P2P대출 관련 의원발의 법안 비교/금융위원회

현재 국회에 계류중인 P2P대출관련 5개 법안은 주로 투자자를 보호하고 업체에 책임을 더하는 것들이다. 제정안 3개, 개정안 2개인 P2P법안은 민병두·김수민·이진복·박광온·박선숙 의원이 발의했다.

민병두·김수민·이진복 의원은 P2P업체를 별도 금융업으로, 박광온 의원은 P2P업체를 대부중개업자로, 박선숙 의원은 P2P업체를 금융투자업자로 보고 규제하자는 것이 골자다.

규율대상엔 차이가 있지만 5개안 모두 P2P 대출업체의 투자자 보호를 위해 투자 판단에 영향을 미칠 수 있는 차입자 정보를 공시화하고, 주요정보 왜곡·누락 시 손해배상 책임을 부과하는 등의 이용자 보호에 관한 법률안이다.

금융위원회는 발의된 법안을 중심으로 내년 1분기중 법제화할 예정이다. 법제화시 주요 쟁점사항은 ▲ P2P대출 구조 ▲ P2P대출업 진입 요건 ▲P2P업체의 자기자금 투자 ▲수수료 수취 ▲ 대출한도 및 투자한도 ▲금융회사의 P2P대출참여 ▲ 광고규제 ▲원리금 수취권 거래 ▲기타 등 총 10가지다.

특히 금융위원회는 ▲ P2P대출 구조 ▲P2P업체의 자기자금 투자 ▲ 대출한도 및 투자한도 등이 주요 논의사항이라고 언급했다. P2P대출구조를 차입자-투자자간 대출계약(직접대출형)과 차입자-P2P업체간 대출계약(간접대출형) 중 어느 형태로 규율할 지 여부와 P2P업체 자기자금으로 투자자로 참여할 수 있는지 여부를 판단해야 해서다. 다만 대출한도 및 투자한도의 경우는 기존 가이드라인을 중심으로 법제화를 마련해 P2P금융의 성숙도에 따라 확대해 나갈 방침이다.

이에 따라 금융위원회는 법안이 마련될 때까지 소비자 피해를 최소화 하기 위해 가이드라인 개정안을 발표한다고 밝혔다.

이근우 금감원 P2P지원실장은 "가이드라인의 특성상 어겼다고 처벌이 대상이 되진 않지만, 이번 가이드라인 개정안은 실효성을 높이기 위해 법제화 이후 인허가 등록 시 P2P업체의 가이드라인 준수여부 등을 적극 반영할 계획"이라고 말했다.

P2P업체가 금융당국의 감독권 안에 들어오는 시기는 내년 하반기가 될 전망이다.

권대영 금융위 금융혁신기획단장은 "내년 1분기 법제화가 마련되더라도 본격적으로 시행하기 위해선 3~6개월이 걸린다"면서 "P2P 실태점검을 통해 파악해본 결과 개정해야 할 부분은 법안에 다 포함되어 있었다"고 설명했다. 그는 "법안소위에서 충실한 논의를 거쳐 신속하게 법제화가 될 수 있도록 적극적으로 지원하겠다"고 덧붙였다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr