증권사들은 삼성바이오로직스(삼성바이오) 거래가 재개됨에 따라 긍정적인 주가 흐름을 전망했다.

삼성바이오의 사업 가치를 고려해 투자의견도 '매수'가 지배적이다. 다만 심화되는 바이오시밀러 산업 경쟁과 앞으로 진행될 소송 이슈는 잔존하는 리스크로 꼽힌다.

11일 주식시장에서 삼성바이오로직스는 한때 25%나 급등한 42만원까지 치솟았다. 오전 10시 12분 현재 16% 상승한 39만1000원에 거래되고 있다. 전일 기업심사위원회가 삼성바이오의 상장을 유지해야 한다는 결론을 내면서 상장폐지에 대한 불확실성이 걷힌 영향으로 풀이된다.

이날 증권사들은 일제히 '매수'를 추천하는 보고서를 냈다. 바이오의약품 시장의 높은 성장성과 더불어 바이오시밀러뿐 아니라 바이오의약품 위탁생산(CMO) 사업도 영위해 장기적이고 안정적인 사업모델을 보유하고 있다는 장점이 부각될 수 있어서다.

이태영 KB증권 연구원은 삼성바이오 목표주가 52만원을 제시하며 "그간 삼성바이오로직스는 프랑스 생고뱅과 바이오의약품 생산 및 개발에 사용되는 1회성 플라스틱 부품 공급계약 체결하고, 셀트리온의 바이오시밀러에 대한 위탁생산을 논의하는 등 CMO 사업 확대에 전념해 왔다"면서 "2016년 11월 상장 당시부터 이어져온 회계관련 불확실성을 걷어내고 장기적인 성장성에 주목해야 할 시점"이라고 평가했다.

허혜민 키움증권 연구원은 "거래재개로 가장 우려했던 상장폐지의 불확실성이 제거됐으며, 매매 정지 기간이 길어질 경우 우려했던 향후 수주 차질 부분이 해소됐다"면서 "내년 하반기에 실적 개선 폭이 클 것"이라고 전망했다. 그는 투자의견 '매수'와 목표주가 46만원을 제시했다.

다만 바이오시밀러 시장의 경쟁 심화와 소송 이슈는 남아있는 리스크다.

한국투자증권은 삼성바이오에 대해 매수의견을 유지하나 목표주가는 44만원으로 기존 목표보다 28% 하향했다.

진흥국 한국투자증권 연구원은 "금융당국과의 마찰이 영업과 수주활동에 부정적인 영향을 미쳤을 가능성과 최근 바이오시밀러 시장의 경쟁심화를 고려했다"면서 "2019년 3공장가동률이 100%에 도달하는 시기를 2024년에서 2025년으로 늦추고 삼성바이오에피스가치를 7조원에서 5조원으로 하향했다"고 설명했다.

또 서미화 유안타증권 연구원은 "상장폐지라는 큰 장애물을 피했으나 금융당국과 삼성바이오 사이에 진행 중인 소송건들은 계속 진행될 예정이다"면서 기존의 펀더멘털과 실적 위주의 투자 판단이 필요한 상황으로 판단된다"라고 조언했다.

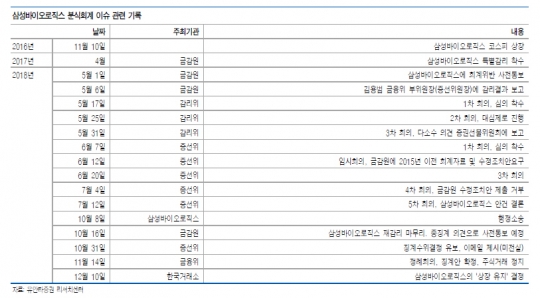

현재 금융당국은 삼성바이오를 분식회계혐의로 검찰에 고발했고, 삼성바이오는 회계처리 적정성을 증명하고자 행정소송을 진행 중인 상황이다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr