금융시장에서 외국인(프랭클린 템풀턴)발 '12월 충격설'이 조심스럽게 흘러나온다. 오는 12월 1조원이 넘는 국고채 만기가 돌아오기 때문이다. 경험적인 동향으로는 만기 연장(롤오버)을 할 가능성이 높지만 일부 재 투자에 나서지 않을 가능성이 있다는 관측이다. 이 물량이 한꺼번에 썰물 처럼 빠져나갈 경우 국내 금융시장은 휘청거릴 수밖에 없다는 예측이다.

특히 외국인이 한국시장에서 봇따리를 쌀 경우 채권값이 폭락(채권금리 급등)해 시중금리가 크게 오를 가능성이 있고, 1500조원이 넘는 짐을 안고 가계와 중소기업은 더 어려움을 겪게 된다.

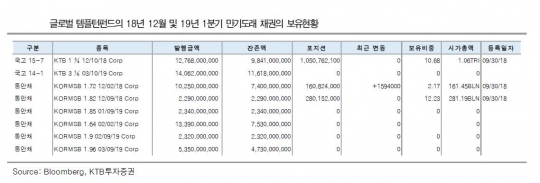

27일 블룸버그와 KTB투자증권에 따르면 오는 12월 '국고채 15-7'의 만기가 도래한다. 글로벌 템플턴펀드가 보유한 '국고채 15-7'의 보유액은 1조507억원(3분기 말 기준) 규모다. 전체 잔존액의 10.68%를 차지한다.

12월을 무난하게 넘기더라도 내년 1분기 더 큰 파도가 닥친다. 약 10조 1000억원 규모의 단기국고채 및 통안체 만기가 예정돼 있다.

외국인투자자 관점에서 원화 채권 매력이 갈수록 약화되고 있다는 점에는 일부 전문가들은 우려의 시선을 보낸다. 최근 한국은행의 기준금리 동결과 더불어 금리와 반대로 움직이는 채권 가격은 상승세를 보여왔다. 하지만 미국과의 기준금리도 역전되면서 추가적인 메리트는 줄어드는 추세다.

KTB투자증권 김명실 연구원은 "통상적으로 만기도래시 롤오버가 순차적으로 진행되면서 단기구간의 금리하락 압력으로 작용했다. 하지만 이번의 경우는 중장기 스왑레이트의 회복을 고려해 100% 롤오버를 가져가지 않을 가능성이 있다"면서 현실화 할 경우 단기구간 투자심리에 부정적 영향을 줄 것으로 분석했다.

여기에 중국채권의 글로벌인덱스 편입 이슈까지 우려를 더한다.

현재 중국은 주요 벤치마크인 블룸버그-바클레이즈 글로벌 종합지수에 자국 채권이 포함되는 것을 목표로 하고 있다. 특히 지난 8월 중국의 결제시스템이 새롭게 도입되면서 지수편입 가능성이 한층 더 높아진 상황이다.

김 연구원은 "만일 글로벌인덱스에 중국채권이 편입될 경우 글로벌 채권펀드들의 아시아채권 투자에도 국가별 리밸런싱이 발생할 가능성이 높으며, 상대적으로 원화채권 편입비중이 낮아지고 반대로 금리매력도가 높은 중국채권의 편입비중이 높아질 수 있다"고 말했다.

각국 중앙은행들과 달리 유동성이 높은(사고팔기 쉬운) 단기물에만 주로 투자해온 점도 환율 변동에 따른 적극적인 포트폴리오(자산배분) 조정을 한 것으로 짐작된다. 템플턴 보유 채권의 평균 만기(듀레이션)는 -1.34년이다. 외국계 투자자들과 수시로 접촉하는 한 금융당국 관계자는 "한국 금리가 워낙 많이 떨어진 상태에서 원화까지 약세를 보이는 것을 보면서 점점 파이가 줄고 있다고 보고 있다"고 전했다.

한미간 확대된 금리 역전폭도 우려를 낳는다. 이는 외국인이 발을 뺄 명분이 된다.

실제 한미 양국 간 기준금리 역전은 두 차례였다. 외환위기 직후인 1999년 6월~2001년 3월, 그리고 신용카드 사태 직후였던 2005년 8월~2007년 8월에는 미국 기준금리가 한국보다 높았다. 한은의 통화신용보고서에 따르면 한국은 1990년 이후 1997~1999년, 2008~2009년, 2015~2016년에 걸쳐 세 차례 대규모 자본 유출기를 경험했다.

한은은 "대규모 자본 유출에는 금리 차보다는 국제 금융시장 불안의 전이, 국내 경제의 취약 요인 등이 더 큰 영향을 미쳤다"고 분석했다.

채권시장 한 관계자는 "스왑레이트가 지난해 상반기처럼 정상화될 경우(12월 미국의 정책금리인상분까지 반영해 금리차 수준인 100bp 이하로 역전폭이 줄어들 경우) 외국인의 원화채권 투자유인은 감소하게 된다"면서 "특히 최근 외국인의 원화채 포지션이 3년미만 단기채권에 집중돼 있어 스왑레이트 향방에 따라 단기금리의변동성이 급격히 확대될 수 있다"고 우려했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr