글로벌 투자자에게 한국증시는 중국본토 주식(A주)과 같은 키 높이다. 올해 중국본토 주식(A주)이 MSCI 신흥국지수에 편입된 데 따른 것이다. 반면 1992년 MSCI 신흥국지수에 편입된 한국 증시는 지난 10년간 MSCI 선진국지수로의 '격상'을 시도했지만 번번이 좌절됐다. 덕분에 외국인 투자자 자금 유출에 대한 걱정이 투자자를 괴롭히고 있다.

최근 증권가를 중심으로 한국 정부가 MSCI 선진국지수 편입에 나서야 하고, 시도할 것이란 주장이 제기된다.

한국투자증권 송승연 연구원은 13일 "우리 정부 입장에서 중국 A주 편입으로 인한 부정적 영향을 최소화하고, 대북관계개선 등 지정학적 리스크 감소를 대외적으로 적극 마케팅할 수 있어 MSCI선진국 지수 편입을 다각도로 검토할 가능성이 있다"고 전망했다.

한국이 선진국지수에 편입되지 못하는 이유는 정부와 MSCI의 의견 차 때문이다. MSCI는 국내 은행을 거치지 않고 24시간 환전이 가능한 역외 원화시장 개설을 요구하고 있다. 한국 정부는 MSCI 요구가 무리하다고 지적한다. 역외 원화시장을 개설하면 소규모 개방경제 체제인 한국의 특성상 금융시장이 불안정해질 것이란 이유에서다.

역외 외환시장 부재(limited convertibility of the KRW) 문제는 해결되지 않았으나 외국인 ID 시스템 경직성(inconveniences resulting from the rigidity of the ID system)은 2017년 6월 도입이 완료돼 더 이상 문제가 아니다.

보다 실질적인 문제는 따로 있다. MSCI가 공식 문서에서는 언급하고 있지 않지만 지수 사용권이다. 파생상품 관련 지수를 제공하고 사용료를 받는 MSCI 입장에서는 아시아 최대 규모인 한국 파생시장은 매력적인 시장이다. 하지만 정부 입장에서는 파생시장의 주도권을 내주어야 하는 이슈라 고민할 수밖에 없다.

국내 증시 안정을 위해서라도 MSCI 선진지수 편입을 논의해야 한다는 지적도 있다.

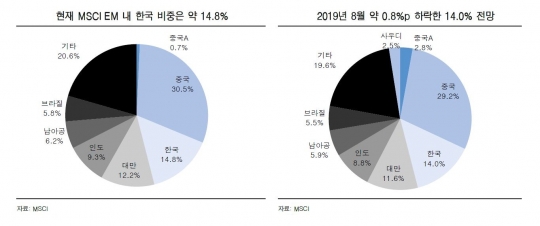

권구훈 골드만삭스 전무는 최근 국회도서관에서 열린 '한국 증시 대진단 정책토론회'에서 "글로벌 증시 부진으로 외국인 투자자가 신흥국 비중을 줄이며 한국 주식을 파는 게 국내 증시 하락의 한 원인"이라며 "MSCI 지수에서 중국 비중이 커지고 향후 인도가 들어오면 한국 비중은 더 작아지기 때문에 과거 시도했던 MSCI 선진국지수 편입을 다시 논의해야 한다"고 주장했다.

송 연구원도 "선진시장으로 분류되는 것은 한국 주식시장에 상징적 사건이다. 외국인 투자자 입장에서는 상대적으로 안정적인 시장으로 인식되어 이벤트 발생시 급격한 자금 유출에서 자유로울 수 있고, 시장의 안정성도 확보될 수 있다"고 지적했다.

실제로 1990년 이후 MSCI 신흥 지수 변동성은 선진 지수 변동성의 두 배를 기록했다. 특히 2008년 글로벌 금융위기와 2013년 테이퍼 탠트럼 당시 변동성 격차는 더욱 컸다.

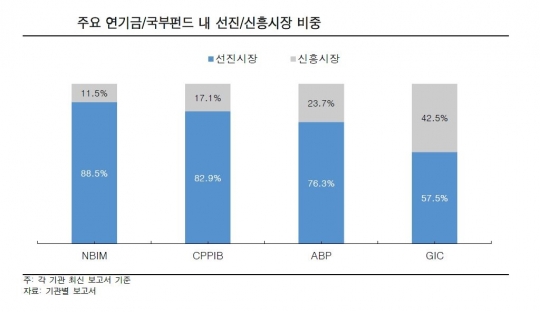

주요 연기금이나 국부펀드 내에서 선진시장과 신흥시장에 투자하는 비중을 살펴봐도 두 시장의 지위가 확연하게 다르다. 전세계 2위 규모의 국부펀드인 노르웨이 연기금의 경우 주식 포트폴리오 내 선진시장과 신흥시장의 비중이 9대1 정도다. 포트폴리오 내 중국의 비중이 상대적으로 높은 싱가포르의 GIC를 제외하면 대부분의 연기금 내 신흥시장의 비중은 25%를 넘지 않는다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr