#. 카페를 운영하는 A씨는 올해 초 정기 적금을 중도 해지했다. 만기일이 2개월 남아 있었지만 운영자금 대출이 막히면서 급하게 적금을 깬 것. 1년 만기 정기적금(연 2%)에 월 100만원을 납입한 A씨는 만기 시 13만원의 이자를 수령할 수 있었지만 5만5000원의 이자만 받을 수 있었다. A씨는 "올해 대출이 까다로워지면서 자영업자가 1000만~2000만원 대출받는 것도 어려워 졌다"며 "대출이 어려워 중도 해지한 것도 서러운데 만기이율에 한참 못 미치는 이자를 받으니 너무 속상하다"고 토로했다.

호주의 적금 중도 해지 이율 적용방식(불입기간 비례)

시중은행에 이어 저축은행도 예·적금 중도해지이율이 높아질 전망이다. 금융당국이 예·적금 중도해지 이율을 기존보다 높이는 방안을 은행권에 이어 저축은행까지 확대한다고 밝혔기 때문이다. 이번주 중 은행권 예·적금 중도해지 이율을 개선할 방침이어서 저축은행에 대한 가이드라인도 임박한 것으로 보인다.

29일 금융권에 따르면 저축은행은 자체적으로 가입기간에 연동한 중도해지이율 재산정 방안을 검토하고 있다. 금융당국이 정확한 가이드라인을 제시할 때를 대비해 새 중도해지이율을 빠르게 적용하기 위해서다.

저축은행 관계자는 "지난 8월 금융당국이 중도해지이율 산정체계를 개선한다고 발표하면서부터 자체적인 중도해지이율 재산정 방안을 마련하고 있다"고 말했다.

금감원에 따르면 저축은행의 1년 정기예금 금리는 연 2.3~2.6% 사이지만 중도해지이율은 연 0.3~1%로 나타났다. 남은 만기 기간과 상관없이 중도에 해지할 경우 고객은 약정이자의 3분의 1 수준에도 못 미치는 셈이다.

실제로 한 저축은행은 1년 정기예금 금리가 현재 연 2.6%이지만 1년이 안돼 중도 해지할 경우 예치기간과 상관없이 0.3%의 금리만 지급하고 있다.

금감원은 저축은행과 상호금융권의 예금 중도해지이율을 점검한 결과 은행권과 마찬가지로 과도하게 낮은 금리를 적용하고 있다고 보고 중도해지이율 산정체계를 개선하기로 했다. 현재 낮은 중도해지이율이 소비자 권익을 해친다는 판단에서다.

금감원 관계자는 "가입기간에 상관없는 일률적인 방식이 아니라 가입기간을 촘촘하게 세분화하고 기간에 따라 중도해지이율이 점증하는 방식으로 개선하도록 유도하겠다"고 했다.

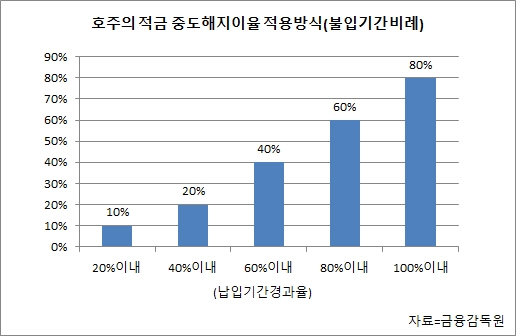

호주의 경우 적금을 중도 해지하는 경우에도 불입한 기간에 비례해 금리를 지급하고 있다. 납입기간이 80%를 지난 경우 약정금리 대비 80%를 지급하는 셈이다.

그러나 예·적금 중도해지 이율을 적용하는 방안에 대해 저축은행 업계의 반응은 제각각이다.

저축은행 관계자는 "중도해지이율을 높이면 상대적으로 금리가 높은 저축은행의 고객이 증가해 예대율 규제로 인한 부담을 덜 수 있다"면서도 "한편으론 이전보다 쉽게 해약할 수 있는 조건이 마련된 것으로도 볼 수 있다"고 말했다.

이어 그는 "특히 VIP(예·적금액이 큰 고객)가 중도 해지할 경우 은행 입장에서는 손실을 볼 가능성이 작지 않기 때문에 고객과 저축은행 측이 이해할 만한 선에서의 합리적인 방안이 마련돼야 한다"고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr