부동산 신탁 시장의 판이 커진다.

내년 상반기면 10년 만에 최대 3곳의 신규 플레이어가 진입하며, 특히 기존 금융사와 건설사들의 진입도 허용키로 해 본격적인 지각변동이 예고됐다.

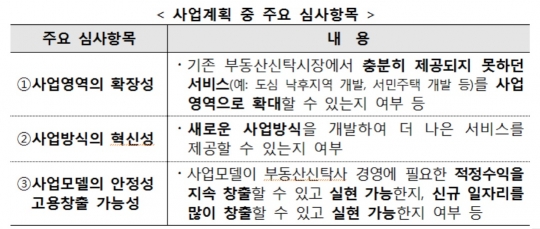

24일 금융위원회가 내놓은 '부동산 신탁업 경쟁 제고를 위한 신규인가 추진방안'에 따르면 신규 인가는 경쟁력과 혁신성을 갖춘 업체를 대상으로 최대 3개까지다.

기존 금융사 등 신청 대상에 대해서는 제한을 두지 않고, 외부평가위원회의 심사에 맡기겠다는 방침이다.

당초 금융사나 건설사가 신탁사의 대주주가 되는 것에 대한 우려가 있었다. 대주주인 금융사가 프로젝트파이낸싱(PF) 대출 등을 한 사업장에 대해서는 신탁사가 사업성 심사를 느슨히 하거나 시공사를 선정할 때 대주주인 건설사에 몰아주기를 하는 사례가 발생할 수 있어서다.

박정훈 금융위 자본시장정책관은 "대주주나 계열회사 등 신탁회사 이해관계자와의 이해상충 문제를 파악하고, 방지하기 위한 방법 및 절차가 내부통제기준에 적절히 반영됐는지를 철저히 평가할 것"이라고 설명했다.

오히려 이해상충방지체계만 갖춰졌다면 대형 금융사나 건설사에 더 유리한 상황이 됐다. 자기자본 및 자금조달방안은 예비인가심사의 주요 항목 중 하나로 자본금 규모가 평가 가점요인이 될 수 있다고 명시해놨다.

현재 금융지주 중에서는 KB금융지주과 하나금융지주가 부동산 신탁사를 가지고 있다. 신한금융지주가 아시아신탁의 인수를 추진하며 이미 시장 진입을 예고했고, NH농협금융과 지주사 전환을 추진 중인 우리은행도 부동산 신탁업 진출에 관심을 표하고 있는 상황이다.

금융당국은 부동산 신탁사의 신규 진입을 허용하는 동시에 리스크 관리도 대폭 강화키로 했다.

먼저 신탁사가 자의적으로 분류했던 신탁계정대 건전성에 대해 기준을 만들었다.

신탁계정대는 부동산 신탁사가 사업비 조달을 위해 자신의 고유계정에서 신탁계정으로 대여한 자금을 말한다. 회수하지 못하면 그대로 신탁사의 손실이되지만 뚜렷한 기준이 없어 대손충당금이 과소 계상되는 경향이 있었다.

예를 들어 '요주의'의 경우 분양계획 대비 실적에 따라 분류한다. 그러나 신탁사가 분양계획을 보수적으로 설정하면 실제 분양률이 저조한 사업장이어도 정상사업장으로 분류되는 식이었다.

앞으로는 분양 후 시점별로 실제 분양률 수준(%)에 따라 건전성을 분류해야 한다. 분양한 지 6~12개월이 지나 분양률이 50% 미만이면 '요주의', 30% 미만이면 '고정'으로 대손충당금을 더 많이 쌓아야 한다.

총 위험액에서 영업용순자본이 차지하는 비중을 말하는 영업용순자본비율(NCR) 역시 산정방식을 바꾼다.

영업용순자본 산정시 신탁계정대의 건전성(정상, 요주의, 고정 등)에 따라 자기자본 차감 비율을 다르게 적용한다. 지금은 건전성과 상관없이 신탁계정대 총액의 일정 비율(16%)만 자기자본에서 빼고 있다.

또 신탁사가 책임준공의무를 부담하는 책임준공확약형 관리형 토지신탁의 위험액도 반영한다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr