- '기업규모별 신용카드 수수료에 대한 연구' 논문서 주장

- '카드 의무수납제 폐지' 등 정책 개선 필요

국내 체크카드의 수수료가 외국과 비교해 터무니없이 높다는 주장이 제기됐다.

세종대 경영학과 김대종 교수는 지난달 21일 경주에서 열린 한국경영학회와 한국유통학회 공동 주최 통합학술대회에서 '기업규모별 신용카드 수수료에 대한 연구' 논문에서 이 같이 주장했다.

김 교수는 논문에서 "현재 외국의 경우 신용카드 수수료가 평균 1.58%, 직불카드는 0.47%인데 반해, 한국의 신용카드 수수료는 현재 약 1.8~2.3%, 체크카드는 약 1.7%로 외국에 비해 매우 높아 문제가 있다"고 지적했다.

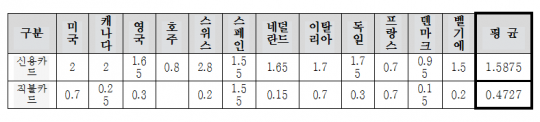

한국은행에 따르면, 주요 국가 신용카드 수수료는 스위스(2.8%)가 가장 높고, 미국·캐나다(2.0%), 독일(1.75%), 이탈리아(1.7%), 영국·네덜란드(1.65%), 스페인(1.55%), 벨기에(1.5%), 덴마크(0.95%), 호주(0.8%), 프랑스(0.7%) 순으로 높다.

이들 국가의 신용카드 수수료 평균은 1.58%로, 한국의 카드사별 수수료(1.8%~2.3%)와 비교해 높은 수준이다.

특히 한국의 체크카드 수수료는 매우 높아 개선이 필요하다는 것이 김 교수의 주장이다.

김 교수는 "체크카드의 경우 고객 통장에서 즉시 출금되므로 채권의 부실율이 없고, 자금조달비용이 발생하지 않는다"며 "동일한 구조인 은행권의 직불카드와 현금카드의 수수료가 1% 수준인 것을 감안할 때, 카드사들의 체크카드는 약 1.7%로 0.7%p나 높을 이유가 없다"고 저적했다. 김 교수는 체크카드 수수료를 1% 이하로 낮춰야한다고 제안했다.

김 교수 논문에 따르면, 국내 체크카드 수수료는 주요 국가 체크카드 수수료 평균(0.47%)보다 3배 가량 높다. 주요국 중 스페인(1.55%)을 제외하고 미국·이탈리아·프랑스(0.7%), 영국·독일(0.3%), 캐나다(0.25%), 벨기에·스위스(0.2%), 네덜란드·덴마크(0.15%)의 체크카드 수수료는 1%를 훨씬 밑돈다.

김 교수는 수수료 인하를 위해 카드사들의 마케팅 비용에 대한 투명한 검증이 필요하다고 주장했다. 그는 "특히 마케팅 비용에 포함된 카드의 할인이나 적립 등 부가서비스 비용 등은 회원을 유치하기 위한 카드사의 회원모집 비용으로 보는 것이 옳다"며 "가맹점과 직접 관계가 미미하거나, 가맹점이 알지 못하는 마케팅 비용은 가맹점 수수료에서 제외하는 것이 합리적이다"고 밝혔다. 조달 비용에 대해서도 "기준금리와 CD금리 등이 낮은 수준을 계속 유지하고 있는 점을 감안할 때 외국보다 지나치게 높은 가맹점 수수료는 분명 조정이 필요하다"고 강조했다.

김 교수는 과거 금융시장에서 0% 금리 시기에도 카드 수수료가 내려간 적이 없다고 언급하면서 "불필요한 마케팅 비용을 줄이고, 합리적인 자금조달 비용을 적용하는 등 가맹점 수수료의 원가공개를 통해 부당하지 않은 신용카드 수수료 산정이 필요하다"고 주장했다. 김 교수는 원가산정을 할 경우 가맹점 수수료는 1% 초반이 적정하다고 추정했다.

일반가맹점의 카드수수료는 올해 말까지 카드사와 협의하라는 것이 정부 방침이다. 하지만 카드사 적격비용 비공개와 카드 의무수납제 등으로 협의가 매우 어려운 상황이다. 더욱이 최근 영세가맹점과 중소가맹점의 범위가 확대됨에 따라 일반가맹점들은 신용카드 수수료 인상을 우려하고 있다.

실제로 올해 12월까지 신용카드 가맹점 수수료의 3년 단위 적격비용 재산정 시기가 도래하고 있다. 지금까지 영세 가맹점의 수수료를 낮출 때마다 카드사들은 수익구조 악화와 경영 위기를 우려하는 목소리카 컸다. 하지만 대부분의 가맹점들이 어려운 기간에도 실제 카드사 수익이 증가해 온 것을 감안하면, 카드사들이 일반가맹점을 통해 천문학적인 수익을 오랜 시간 보장받아 왔다는 것이 김 교수의 견해다.

김 교수는 "2017년 기준 신용카드사의 영업이익이 2조2000억 원 이상이었다"며 "최근 소비위축, 최저임금 인상 등 여러 요인으로 인해 신용카드 가맹점 대부분이 어려운 상황에서 과거와 같은 수수료 인상을 통해 수수료 인하분을 보전하는 방식은 이제 지양해야 한다"고 말했다.

그는 "신용카드 수수료 관련 제도와 정책에 대한 전반적인 검토와 개선 이행이 필요한 시점"이라며 "가장 효과적인 대안은 카드 의무수납제 폐지, 합리적 수준의 체크카드 수수료, 마케팅비용을 적격비용에서 제외하는 것 등이 합리적인 해결책"이라고 제안했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr