100%다. 재롬 파월 미국 연방준비제도(Fed) 의장이 9월 기준금리를 올릴 것이란 전망을 보여주는 수치다. 집값 급등으로 서민들은 정부의 경제 정책에 대한 믿음이 바닥으로 떨어졌고, 각종 성장 지표들은 내리막길을 걷자 한국경제에도 빨간불이 켜졌다.

특히 기업들 사이에선 빚을 내고 싶어도 더는 늘리기 어려운 '부채 절벽'을 걱정하는 목소리가 크다. 경기 회복세는 더디고, 미·중 무역전쟁으로 수출길은 막혀 있는 등 악재가 쌓여있는 상황에서 미국의 금리 인상 이후 자금 조달 여건이 악화할 가능성이 커서다. 이미 국제통화기금(IMF) 국제금융협회(IIF) 등이 신흥국의 '레버리지(차입투자)'를 경고한 터라 수요는 더 위축될 전망이다.

기업들은 세계적인 경기위축 상황에서 자금 사정까지 나빠지면 '신용 강등'까지 걱정해야 한다. 회사채 등 자금조달 시장에서 '신뢰는 곧 돈'이다. 아무리 장사를 잘해도 오너나 외부 변수가 터질 경우 기업의 존립 기반이 흔들릴 수 있어서다.

◆ 9월 韓美 금리역전 폭 확대 예고…기업들 자금조달 걱정

국내 중견 제조업체의 최고경영자(CEO) A씨. 올해 그의 가장 큰 고민은 G2(미국·중국) 무역전쟁과 법인세, 금리 등 3종 세트다. 달러 값이 오르면서 수출 경쟁력은 좋아졌다. 하지만 미국과 중국의 무역분쟁이 확전 양상을 보이면서 수출길이 더 좁아져 어려운 처지다.

A씨는 "트럼프가 중국산에 최대 25% 관세(2000억 달러) 폭탄을 부과한다면 상황은 걷잡을 수 없게 된다. 투자는 커녕 법인세, 금리 인상 등 빚 부담에 허리띠를 졸라매야 할 처지다"며 한숨을 내쉬었다.

그렇다고 투자를 안 할 수도 없다. 투자를 미뤘다간 하루하루 달라지는 환경 변화에 도태될 수밖에 없어서다. 투자하려면 당장 돈을 빌려야 한다. 그러나 자금 조달 비용이 걱정이다. 미국 등 세계 각국이 최근 금리 인상에 속도를 내고 있기 때문이다. 그는 "가산금리 상승으로 신규 자금 조달이 걱정이다"고 말했다.

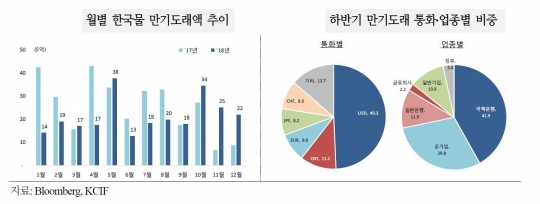

하반기 국내 기관들이 138억달러에 달하는 외화 채권 만기를 무사히 넘길 지 관심이 쏠리고 있다. 미국 중앙은행인 연방준비제도(Fed) 위원들은 8월 연방공개시장위원회(FOMC) 의사록에서 "향후 데이터(경제지표)가 경제 전망치를 계속 지지한다면 곧 추가 조치를 하는 게 적절하다"는 쪽으로 의견을 모았다. 세계 주요국도 잇따라 '돈줄 죄기'에 나서는 모양새다.

중국의 역대 채권 디폴트 증가, 위안화 약세 또한 아시아 채권시장에 부담요인이다.

11일 국제금융센터에 따르면 올해 하반기 한국계 외화채권 만기 도래액은 138억달러다. 올 해 남은 기간 동안 9월 18억달러, 10월 30억달러, 11월 25억달러, 12월 22억달러의 빚을 갚아야 한다.

국제금융센터 황재철 연구원은 "4분기에 81억달러 규모의 만기가 집중돼 있다. 하지만 미국의 11월 중간선거와 금리상승 전망 등을 감안할 때 조기차환 수요가 증가할 가능성이 있다"고 분석했다.

기업들의 고민이 큰 이유가 있다. 금리가 오르면 돈 구하기가 더 힘들어지기 때문이다. 경기는 위축되고, 기업 구조조정 등 악재가 쌓여있는 상황에서 미국의 금리인상에 이어 세계 각국이 긴축정책을 펼 가능성이 점증하고 있다.

치솟는 금리는 기업들을 '재무리스크'의 트랩(함정)에 빠뜨린다. 전문가들은 '금융권 상환 압박과 신용등급 하락→자금 조달 위축→투자 축소→실적 악화'라는 악순환 고리가 경제성장에 찬물을 끼얹을 수 있다고 지적한다.

시장에선 기업들의 레버리지(차입투자)를 경계하는 목소리가 적잖았다. 중견·중소기업은 더 걱정이다.

◆ 신흥국 채무불이행 위험도…

국제 시장에서 신흥국 채권투자도 줄고 있다.

미국 월스트리트저널(WSJ)에 따르면 6~8월 간 국제 채권시장에서 신흥국의 기업부문 자금조달 규모는 280억달러에 불과했다. 지난해 같은 기간보다 60% 축소됐다. 정부 부문도 212억달러에 그쳐 40% 가량 감소했다, 모두 2013년 이후 최저 수준이다.

왜 이런 현상이 나타난 걸까. 장기간 계속되던 주요 중앙은행의 자산매입과 경제성장이 더 이상 지속되기 어려울 수 있다는 전망 때문이다. 또 시장금리 상승이나 달러화가 강세를 보이면서 신흥국의 해외자금 조달 여건도 악화됐다.

시장에서는 신흥국의 채무불이행 및 성장둔화 우려도 커졌다. 월스트리트저널(WSJ)은 연초부터 다수의 신흥국 정부와 기업이 채무상환 기한 연장과 필요한 자금을 확보하고 있어 당장 큰 문제가 발생하지는 않겠지만 자금조달 여건 악화가 장기화되면 위기에 직면할 수 있다고 지적했다.

캐피탈이코노믹스의 윌리암 잭슨은 "터키 은행권과 아르헨티나 정부의 채무불이행 가능성이 높다"고 지적했고, 르네상스 캐피탈의 찰스 로버트슨은 "신흥국 기업의 경우 국제 채권시장 의존도가 금융위기 이전보다 높아 주의가 필요하다"고 언급했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr