부동산 시장 과열에 가계부채도 다시 고삐가 풀렸다.

그간 풍선효과로 신용대출과 자영업자 대출이 급증한 데 이어 주택담보대출도 2년만에 최대폭으로 늘며 오는 10월부터 관리지표로 도입되는 총부채원리금상환비율(DSR) 규제가 예상보다 강화될 가능성이 커졌다.

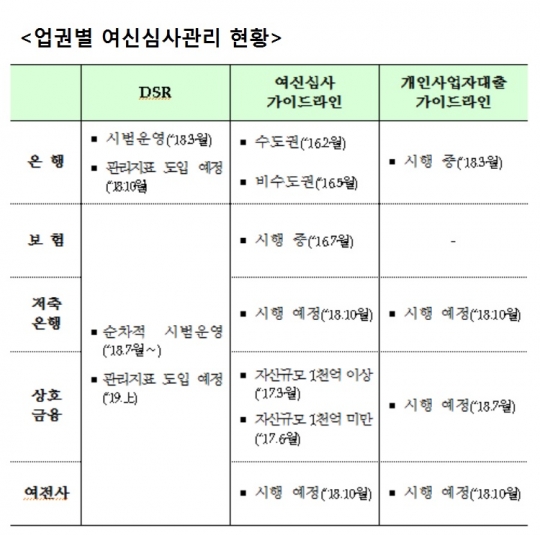

5일 금융권에 따르면 금융당국은 이달 중 고(高) DSR 기준을 확정하고, 은행의 신규 가계대출 취급액에서 고 DSR 대출이 차지하는 비중도 정할 계획이다.

정부는 지난해 8·2 부동산대책에 이어 10월에 가계부채 종합대책을 내놓고 부동산시장 안정과 가계부채의 연착륙이라는 두 마리 토끼를 동시에 잡겠다고 했지만 1년 만에 다시 집값과 가계부채가 동반 급등해 원점으로 돌아오고 말았다.

은행권에 따르면 KB국민, 신한, 우리, KEB하나, NH농협은행 등 5개 주요 은행의 가계대출 잔액은 지난달 말 기준 552조3921억원으로 집계됐다. 전월 대비 4조6549억원이 증가해 올해 들어 월별 평균 증가액인 2조7700억원을 크게 웃돌았다.

주범은 주택담보대출이었다.

지난달 말 시중은행의 주택담보대출 잔액은 392조2794억원으로 전월 대비 2조8770억원이나 늘었다. 증가폭으로 보면 지난 2016년 11월 이후 2년여 만에 최대치다.

이에 따라 금융당국의 DSR을 통한 가계대출 조이기도 예상보다 강도가 높아질 수 있다.

DSR은 개인이 1년간 갚아야 할 모든 종류의 부채 원리금을 연 소득으로 나눈 값이다. 만약 연 소득이 3000만원인데 1년 동안 대출 원금과 이자로 갚을 금액이 3000만원이라면 DSR은 100%다. DSR 기준을 낮추면 그만큼 대출가능한 금액이 줄어드는 효과를 낼 수 있다.

현재 DSR을 시범운영하고 있는 은행들의 고DSR의 기준은 100% 안팎이다.

금융당국 관계자는 "DSR 100%면 한 해의 소득을 모두 대출 원리금을 갚는데 써야한다는 것인데 건전성에 문제가 생길 수밖에 없다"며 "DSR 기준을 정하기 위해 현재 은행권의 DSR 운영 현황을 들여다보고 있다"고 설명했다.

금융당국은 고DSR 기준으로 70~80%를 고려 중이지만 이 안도 너무 느슨하다는 지적이 나오는 만큼 더 낮아질 가능성도 있다. 서영수 키움증권 연구원은 "규제 한도를 80%로 정의한다는 것은 연소득 5800만원의 가계에게 30년 만기 3.5% 대출 가정 시 가계소득의 1500%인 8억7000만원의 대출을 허용한다는 것을 의미한다"며 "해당 가구가 최저 생계비를 지불하더라도 연 2500만원의 적자를 기록해 추가 대출 없이는 생계가 불가능한 상황을 정부가 용인하는 것"이라고 지적했다. 이와 함께 그는 "선진국의 경우 DSR을 40%로 적용하는 것과는 현격한 격차가 존재한다"고 덧붙였다.

DSR의 실효성을 어떻게 높일 지도 관건이다. 지금 기준으로는 대출자의 채무를 산정할 때 최근 급등한 전세자금대출이나 개인사업자대출 등은 빠지게 된다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr