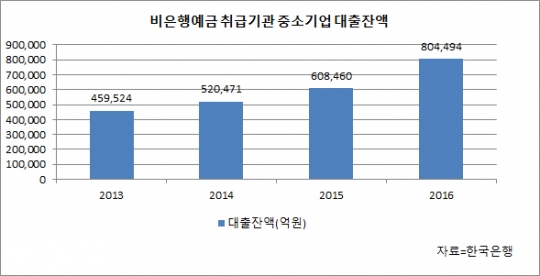

비은행예금 취급기관 중소기업 대출잔액/한국은행

저축은행의 리스크가 높아질 수 있다는 우려의 목소리가 나온다.

저축은행이 자영업자와 중소기업 대출을 크게 늘리고 있어서다. 저축은행들은 금융당국의 정책에 부응하기 위해 중소기업 대상 대출 규모를 자연스럽게 받아 들이고 있다. 하지만 금리인상과 경기 둔화가 현실화할 경우 부실이 불가피하다는 지적이다.

2일 금융감독원 경제통계시스템에 따르면 저축은행업계의 기업 대상 대출은 지난해 1분기 25조2208억원에서 올해 1분기 30조6617억으로 22%나 증가했다. 지난해 기업대출은 1분기 25조2208억에서 2분기 26조3778억, 3분기 27조7162억, 4분기 29조598억으로 꾸준히 늘어났다.

저축은행의 기업대출 증가세를 견인한 건 중소기업 대출이다. 1년새 중소기업 대출이 22% 늘어나는 동안 대기업 대상 대출은 지난해 1조1464억에서 1조2147억으로 6% 증가에 그쳤다.

한 금융권 관계자는 "은행권의 경우 저축은행보다 작은 기업을 상대해본 경험이 적어 현실적으로 한계가 있을 수밖에 없다"며 "은행에서 거절당한 자영업자와 중소기업이 저축은행으로 이동하면서 저축은행의 중소기업 대출이 증가한 것 같다"고 말했다.

결국 은행의 문턱을 넘지 못한 자영업자와 중소기업이 제2금융권으로 몰린 것과 무관치 않다는 지적이다.

문제는 소득과 신용이 상대적으로 낮은 자영업자와 중소기업의 부채가 집중적으로 늘어나면서 경기둔화로 저축은행의 리스크가 높아질 수 있다는 점이다.

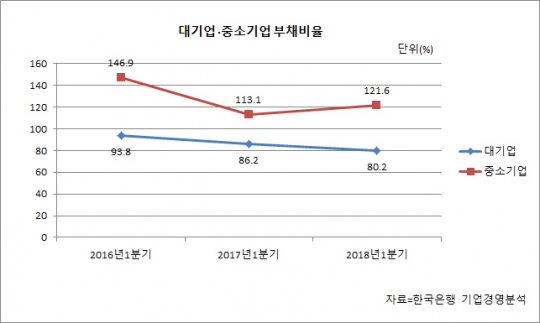

한은이 지난 6월 발표한 기업경영분석 통계를 보면 올 1분기 중소기업의 부채비율은 121.6%로 지난해 같은 기간(113.1%)보다 상승했다. 대기업의 부채비율이 같은 기간 86.2%에서 80.2%로 내려간 것과는 반대다.

또한 오는 4분기 중 미국과의 금리인상 격차를 해소하기 위해 한국은행이 기준금리(연 1.50%)를 인상할 경우 2금융권을 이용하는 중소기업과 자영업자의 이자 부담은 커질 수밖에 없다. 한은에 따르면 올해 7월 저축은행의 대출금리(기업)는 연 8.42%로 시중은행(연 3.86%)의 두 배 이상이었다.

김상봉 한성대 교수는 "기업대출의 경우 담보를 잡고 대출이 진행되기 때문에 건전성 관리가 가계대출보다 쉬운 편이지만 저축은행 대출의 증가세가 가파른 상황에서 금리 인상기가 올 경우 취약차주 비중이 큰 저축은행업의 부실 가능성이 상대적으로 더 높을 수 있다"며 "자영업자에 대한 심사가 미흡했다면 시스템 리스크가 많이 올라갈 수 있는 문제이기 때문에 부실징후를 미리 파악하기 위한 리스크 관리를 강화할 필요가 있다"고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr