최고금리가 낮아지기 전 저축은행 대출을 받았다면 중도상환 수수료 없이 법정금리 이하의 신규대출로 갈아탈 수 있다. 만약 일시적으로 빚을 갚기 어려워졌다면 원리금 상환유예나 이자감면 등 프리워크아웃을 신청할 수 있다.

금융감독원은 이 같은 저축은행 가계신용대출 고객들의 이자부담을 줄일 수 있는 방안을 28일 안내했다.

저축은행에서 개인신용대출을 받기 전에는 금리를 비교해 보는 것이 유리하다.

저축은행 간에도 대출금리차가 크다. 그러나 급전이 필요하거나 낮은 신용 때문에 대출이 거절될까 싶은 우려에 익숙한 저축은행에 연락하거나 대출모집인에게 문의한 후 바로 대출을 받는 경우가 많다.

올해 7월 중 각 저축은행의 신용 7등급 신규 개인신용대출 평균금리를 보면 금리차이는 최대 6.59%포인트에 달한다.

금감원 파인 홈페이지 또는 저축은행중앙회의 금리공시자료를 조회하면 전월 기준으로 평균 금리가 낮은 저축은행을 찾을 수 있다.

저축은행 대출을 연체없이 이용 중이라면 금리인하요구권과 금리부담 완화 방안을 적극 활용해야 한다.

금리부담 완화 방안은 만기 이전이라도 중도상환수수료를 받지 않고, 법정 최고금리 이하의 신규대출로 갈아탈 수 있도록 해 주는 제도다. 다만 대출금리가 법정 최고금리(연 24%)를 초과하고, 약정기간(취급시점~만기)의 2분의 1을 경과하는 동안 연체가 없는 고객에 한해서다.

금리인하요구권은 신용상태가 개선된 고객이 대출금리 인하를 요구할 수 있는 권리다. 신용등급이 상승하거나 연체없이 대출을 이용해 온 경우 등에 폭넓게 적용받을 수 있으니 거래 저축은행에 문의해보면 된다.

이와 함께 저축은행 업계는 고객의 연체발생 최소화와 취약차주의 상환부담 완화를 위해 '가계대출 프리워크아웃 활성화를 위한 가이드라인'을 지난달 13일부터 시행 중이다.

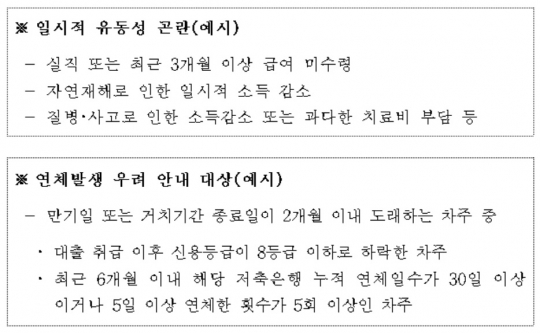

지원대상은 실직, 질병 등으로 일시적 유동성 곤란을 겪고 있거나 저축은행으로부터 연체발생이 우려된다는 사실을 사전에 안내받은 고객이다. 지원내용은 원리금 상환 유예나 상환방법 변경, 이자감면 등이다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr