국내 채권 금리가 오를 일만 남아 국내 보험사들이 채권평가손실을 우려하고 있다. 채권평가손실은 당장 손익에 반영되지 않지만 단기적으로 자기자본을 감소시켜 보험사의 자산건전성을 악화시키는 주범으로 꼽힌다.

증권사도 과거보다 체력은 탄탄해졌지만 어느 정도의 손실은 불가피 할 것으로 보인다.

오는 9월 미국 연방공개시장위원회(FOMC)가 기준금리를 인상할 것으로 예상되는 가운데 국내 금리까지 덩달아 급등(채권값 하락)할 경우 국내 금융사들의 보유 채권 가치가 뚝 떨어질 수밖에 없기 때문이다.

이에 따라 자산건전성 악화란 암초에 직면한 보험·증권사가 줄줄이 자본 확충에 나설 것으로 보인다.

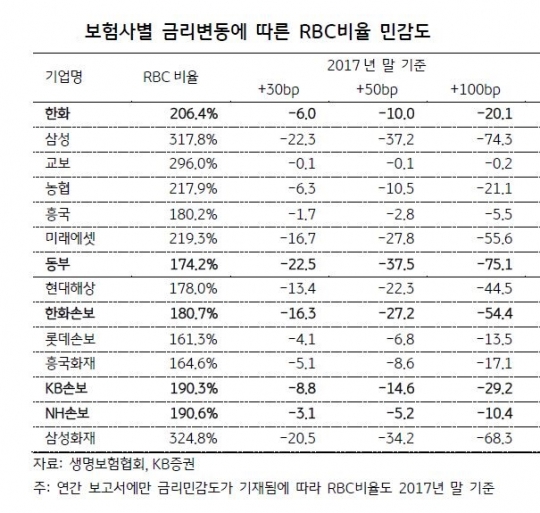

26일 한국은행의 스트레스 테스트 결과 금리 인상에 가장 취약한 업권은 보험권이었다. 2년 내 금리가 2%포인트 오를 경우 보험사의 지급여력(RBC)비율은 257.9%에서 2018년 233.3%로 24.6%포인트 떨어지고, 2019년에는 182.9%로 50%포인트 이상 떨어지는 것으로 나타났다.

금리가 3%포인트 오르면 2018년과 2019년 각각 202.2%와 104.5%까지 하락하는 것으로 조사됐다. 시장금리가 2년새 3%포인트까지 급격히 오르면 RBC비율이 감독당국의 건전성 감독 기준인 100% 근처까지 떨어지는 셈이다.

특히 금리 인상으로 시장손익이 급감해 RBC비율을 177%포인트 떨어뜨리는 요인으로 지적됐다. 신용손실과 보험손익 역시 RBC비율을 각각 8.1%포인트와 7.8%포인트 하락시키는 원인으로 작용했다. 반면 금리 인상에 따른 요구자본 증가분은 RBC비율을 6.7%포인트 올리는데 그쳤다.

보험사가 이처럼 시장금리 인상에 따라 RBC 비율이 급락하는 것은 보유 자산 중 시가평가 대상 채권 비중이 높기 때문이다. 금리가 인상되면 보험사가 보유 중인 채권의 평가손실이 증가하는데다 신용손실 역시 확대되면서 RBC비율을 떨어뜨리는 것.

금융투자업계와 금융감독원에 따르면 국내 생명보험사와 손해보험사가 보유한 매도 가능 채권은 수 백 조원이다.

증권사도 시장금리 급등에 따른 채권평가손실이 실적을 떨어뜨릴 우려가 커지고 있다.

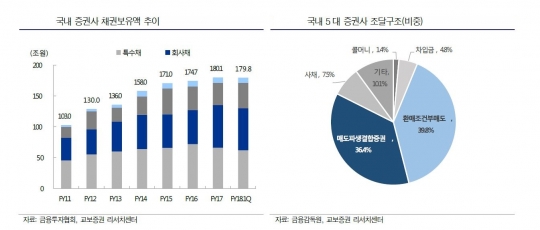

국내 증권사가 보유한 채권 규모는 3월 말 기준 179조8000억원으로 2011년 103조원 대비 74.5%나 증가했고, 비중은 총자산의 44.7%로 높은 수준이다. 특수채 34.5%, 회사채 37.9%, 국공채 22.8%, 기업어음이 4.7%로 구성됐다.

자본시장연구원은 3년 국채 금리가 50bp(1bp=0.01%포인트) 상승할 경우 증권사의 채권 부문 손실은 최대 7615억원에 달할 것으로 추정한 바 있다.

채권손실이 난 2013년, 2016년 국고채(3년)기준으로 살펴보면 금리가 전분기 대비 35~40bp 상승했을 때 채권관련 손실이 발생했다. 아직 여유가 있는 편이다.

교보증권 김지영 연구원은 "시장금리가 점진적으로 상승한다면 증권사의 보유채권에서 손실이 발생하더라도 어느 정도 대응할 수 있을 것"이라며 "금리상승으로 인한 채권평가손실은 증권사가 감내할 수있을 것으로 보는 이유는 ①증권사들이 2016년 이후 채권 비중을 낮추고 듀레이션을 축소하면서 금리 상승에 선제 대응해왔으며 ②과거대비 국내 증권사의 채권운용 노하우가 축적됐기 때문이다"고 분석했다.

이 때문에 증권사들은 보유 유가증권 내 국공채와 특수채 비중을 늘리고 회사채 비중을 줄이면서 시장 환경 변화에 대응하는 한편 듀레이션(채권 잔존만기)도 또한 축소하고 있다. 하지만 증권사들이 보유한 유가증권 규모가 절대적으로 크고 금리 변동 또한 예상과는 너무 달라지고 있기에 한계가 있다는 게 전문가들의 지적이다.

은행권은 금리 인상으로 채권평가손실이 발생하겠지만 이자 수익도 확대돼 충격이 다른 업권 대비 덜 할 것으로 전망된다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr