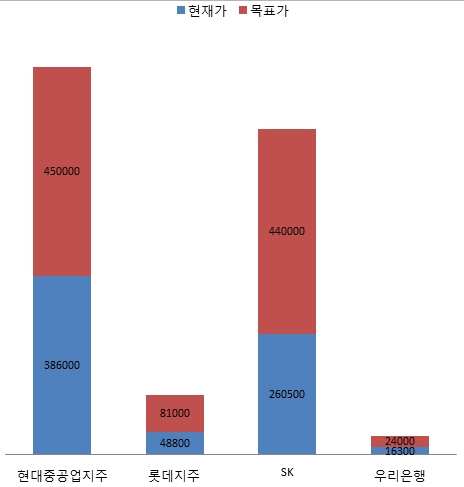

지주사 현재주가와 증권사 목표주가./8월 22일 종가 기준, 단위(원), 자료: 한국거래소, 각 증권사 보고서

국내 주요 대기업이 지주사 전환과 함께 꾸준한 주주친화 정책을 추진 중인 가운데 증권가는 이같은 움직임이 주가 상승의 모멘텀이 될 것이란 전망을 내놓고 있다.

현대중공업지주, 롯데지주, SK, 우리은행 등 지주사의 목표주가는 현재주가 대비 평균 49.7% 가량 상승여력이 있다는 평가다.

23일 금융투자업계는 현대중공업그룹의 지배구조 개편 발표가 주가에 긍정적인 영향을 끼칠 것으로 전망하며 목표주가를 상향 조정했다. 이날 대신증권은 현대중공업지주의 6개월 목표가를 42만원에서 45만원으로 7.1% 올렸다. 지난 22일 종가(38만6000원) 기준 16.6%의 상승여력이 있다는 예측이다.

판단의 근거는 현대중공업지주가 배당성향을 높이는 등 주주친화 정책을 약속한데 있다. 전날(22일) 현대중공업지주 발표에 따르면 지주사는 70% 이상의 배당성향(순이익에서 배당이 차지하는 비율)을 유지하고 자회사의 배당성향 역시 30% 이상을 유지하겠다고 밝혔다. 또 지주는 보유중인 자사주 10.22%의 소각이나 신규 자사주 매입 후 소각이라는 추가적인 주주환원정책도 검토중이라고 덧붙였다.

김현 메리츠종금증권 연구원은 "지배구조 개편이 마무리됨에 따라 2018년부터 현대중공업그룹은 주주친화적 배당정책을 펼쳐갈 계획"이라며 "주주가치를 제고하는 기업으로 변모함에 따라 12개월 목표주가를 49만원으로 제시한다"고 전했다.

롯데지주, SK 등 지주사에 대한 투자 전망도 긍정적이다.

롯데지주는 상반기에 지배구조 개편을 마무리함과 동시에 적극적인 주주환원 정책을 밝혔다. 특히 비상장 계열사의 상장 추진 계획에 따라 지주사 지분가치 상승도 기대된다. 또 연내 자사주 소각을 검토하고 있는 것으로 알려진다. 대량의 자사주 소각 시 주가 상승의 모멘텀이 될 수 있다는 평가다.

양지환 대신증권 연구원은 "최근 롯데케미칼의 단기 주가 하락, 높은 배당 수익률은 롯데지주 주주에게 우호적인 조건이 될 수 있다"며 롯데지주 목표주가를 7만9000원에서 8만1000원 상향조정했다. 현재 주가 대비 66.0% 상승여력이 있다는 의미다.

다만 올해 2분기 롯데지주의 영업이익(연결 기준)은 420억원으로 전 분기 대비 44.3% 하락함에 따라 투심이 약해진 상황이다. 신동빈 롯데 회장의 정치적 리스크도 해소돼야 할 문제다.

SK지주는 계열사들의 우호적인 실적을 바탕으로 배당 수익이 늘어날 전망이다. SK의 2분기 연결기준 영업이익은 전년 동기 대비 48.3% 증가한 1조6338억원으로 나타났다. 이에 따라 주주 배당금액도 크게 늘어날 전망이다.

김동양 NH투자증권 연구원은 "신성장포트폴리오의 실적모멘텀은 SK의 현금흐름 개선에 직접적으로 기여할 것"이라며 "SK실트론의 기업공개(IPO)가능성 상승, 중간배당 개시 등 주주가치 제고가 기대된다"고 평가했다. 이에 6개월 목표주가는 현재 주가(26만500원)대비 68.9% 높은 44만원으로 제시했다.

한편 지주사 전환을 준비하고 있는 우리은행에 대한 긍정적인 전망도 쏟아진다. 지주사 전환 과정에서 각종 주가 부양책이 있을 것으로 기대돼서다. 이에 현대차증권은 우리은행 목표주가를 2만3000원에서 2만4000원으로 상향조정했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr