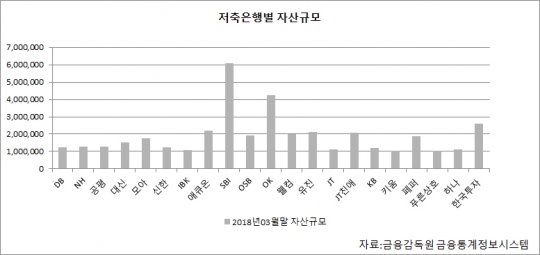

저축은행별 자산규모(상위20개사)/금융감독원 금융통계정보시스템

제2금융권의 중금리 대출시장이 확대되면서 저축은행이 연 20% 미만의 중금리 상품을 속속 내놓고 있다. 오는 4분기(10~12월)부터 중금리 대출이 가계대출 총량규제에서 제외됨에 따라 자의 반 타의 반으로 중금리 대출 시장에 뛰어 들고 있는 것. 그러나 대출시장에 뛰어드는 대부분이 대형 저축은행이어서 저축은행 업계의 '실적 양극화'가 심화될 것이란 우려가 제기되고 있다.

21일 저축은행중앙회에 따르면 전국 16개 저축은행(BNK, JT, JT친애, KB, NH, OK, SBI, 대신, 삼호, 신한, 웰컴, 유진, 페퍼, 하나, 한국투자)이 총 28개 중금리 대출 상품을 새롭게 출시했다. 그 중 BNK·삼호 저축은행을 제외한 14개 저축은행은 79개사 저축은행 중 자산규모 20위권 안에 드는 업체다. 대형저축은행을 중심으로 사업영역을 넓혀가고 있는 것으로 풀이된다.

이에 일각에서는 중금리 대출상품의 경쟁이 자산 1조원 이상의 대형저축은행과 2000억원 미만의 소형 저축은행간의 성장성 및 수익성 격차를 더욱 심화시킬 것으로 내다보고 있다. 고금리대출보다 영업마진이 떨어지는 중금리 영업을 확대해 이익을 보려면 판매량을 늘려야 하는데 마케팅 차원에서 소형 저축은행은 불리할 수밖에 없기 때문이다.

소형 저축은행의 경우 상대적으로 지점 수가 적어 대출모집인이 없다보니 고객을 모으기 어렵고, 이를 대체할 광고나 모바일·웹 등 비대면 채널을 강화할 여력도 부족하다는 지적이다.

특히 소형저축은행의 경우 지난 2월 최고금리 인하에 따라 대출 리스크가 큰 저신용자에 대한 대출을 줄여 대출 수익도 감소한데다 저축은행업권이 총량규제로 인해 리테일, 개인 신용 대출의 확장도 어려워진 상태다.

올해 1분기 자산규모 2조원을 넘는 7개 대형저축은행(SBI·OK·한국투자·애큐온·유진·JT친애·웰컴저축은행)의 순이익은 890억원으로 양호한 실적을 기록한 반면 자산규모 2000억원 이하인 소형 저축은행의 순이익은 21억원에 불과했다.

업권 간 경쟁심화와 지역경제의 침체 등이 심화되면 결국 소형 저축은행의 부실화까지 연결될 수 있어 제도적 보완책이 필요하다는 의견이 제기되고 있다.

금융권 관계자는 "소형저축은행은 정책금융상품만을 중금리 대출로 운영하고 있는 반면 대형저축은행은 정책금융상품과 함께 자사상품을 출시해 경쟁력을 확보하고 있는 상황이다"며 "지역경제에 의존하고 있는 소형저축은행에 한해 '업권 규제'를 완화하는 등 또다른 수익원을 발굴할 수 있도록 제도적 변화를 마련할 필요가 있다"고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr