모바일 직불서비스 시연 영상 중 일부. /NH농협은행

- 한은, 내년 상반기 은행계좌 기반 모바일 직불서비스 도입 추진

내년 상반기 중 은행 계좌기반의 모바일 직불서비스가 도입된다. 주로 신용카드에 편중된 국내 지급결제 시장의 구조를 고비용에서 저비용으로 바꿔 사회적 비용을 경감하고, 결제 방식 다양화로 소비자의 선택 폭을 넓힌다는 복안이다. 이를 위해 은행권이 공동으로 사용할 수 있는 기술표준을 마련하고 플랫폼을 구축할 방침이다.

금융정보화추진협의회(금추위)는 고객의 은행예금계좌를 기반으로 한 모바일 직불서비스 도입을 추진키로 의결했다고 31일 밝혔다. 금추위는 금융정보화사업을 추진하기 위해 금융기관과 유관기관 등 28곳으로 구성된 금융권 협의체로, 의장은 한국은행 윤면식 부총재가 맡고 있다.

이번 서비스 추진은 전 세계적으로 지급서비스 채널이 모바일화되고 있는 가운데 현금카드 기반의 모바일 서비스를 활성화하기 위한 차원에서 이뤄졌다. 현재 국내 지급서비스 시장은 신용카드 서비스의 선점으로 현금카드는 활성화되지 않은 상황이다.

한은에 따르면 지난해 신용카드 이용건수는 일평균 3억3000만건, 이용금액은 일평균 1조9000억원으로 국내 민간소비의 75.4%가 신용카드로 이뤄졌다. 반면 현금카드 이용실적은 1억6000만건, 이용금액 11억1000만원으로 신용카드 전체 규모의 0.05%에 불과했다.

같은 직불형카드로 분리되는 체크카드의 이용건수가 2억건, 이용금액이 4000억원 수준인 것과 비교하면 현금카드는 사실상 이용하는 소비자가 거의 없는 셈이다. 실제로 직불형카드의 이용실적 대부분(99%)은 체크카드다.

이렇다보니 지급서비스 시장의 고비용 구조는 고착화됐다. 신용카드의 경우 인프라 유지·관리 비용 외에 고객 신용평가, 연체 시 대손처리, 카드매출전표 관리 등의 업무로 추가 비용이 많이 발생하기 때문이다. 가맹점과 신용카드사 간 네트워크 업무를 VAN사가 대행하는 시스템이어서 수수료 등의 부담이 가맹점에 전가되는 문제점도 있다.

한은 관계자는 "이번 서비스 도입은 수수료 인하가 가능할 수 있도록 하는 인프라를 국가 경제적인 차원에서 이뤄지는 것"이라며 "그동안 현금카드의 경우 모바일화가 안 돼 편의성도 떨어지고, 인센티브가 없어 실적이 미미했는데 이를 활성화시키기 위한 차원"이라고 설명했다.

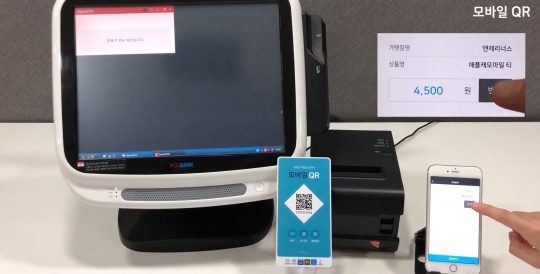

모바일 직불서비스가 도입되면 가맹점과 소비자가 어떠한 은행 예금계좌를 갖고 있든지 모바일을 통한 현금카드 결제가 가능해진다. 가맹점과 소비자가 QR코드 인식 등을 통한 통신(App-to-App)으로 결제 정보를 교환해 계좌에서 대금이 인출되도록 하는 방식이다. 서울시와 일부 지방자치단체가 내놓은 '제로페이'와 방식이 같다.

예를 들어 가맹점에서 앱을 통해 이용자가 구매하려는 상품금액을 입력하면 QR코드가 만들어지고, 소비자가 본인의 앱으로 이 QR코드를 스캔한 뒤 비밀번호를 입력하면 결제가 완료된다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr