-저축은행 가계신용대출금리 운용실태 공개

저축은행에서 가계신용대출을 받은 대출자 10명 중 8명은 20%가 넘는 고금리를 부담하고 있는 것으로 타났다.

특히 대부계열 저축은행의 경우 고금리 대출의 비중이 무려 90%를 웃돈 곳도 있었다. 그야말로 차주의 신용이나 소득이 어떤지 '묻지도 따지지도 않고' 20%가 넘는 금리를 부과했다.

감독당국은 저축은행의 대출금리 원가구조를 공개하고, 약관을 개정해 기존 대출자들도 법정 최고금리 인하에 따른 혜택을 받을 수 있도록 할 방침이다. 30일 금융감독원에 따르면 지난 5월 말 기준 저축은행의 가계대출은 22조2000억원이며, 이 중 신용대출은 10조2000억원이다.

저축은행은 은행권을 이용하기 쉽지 않는 서민과 중소기업을 위해 만들어진 서민금융기관이다. 그러나 존재 이유와는 달리 법적 예금보장제도를 바탕으로 저리의 자금을 조달하지만 고금리로 '폭리'를 취한 것으로 조사됐다.

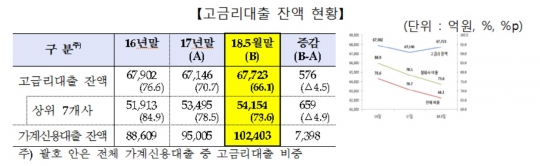

저축은행 가계신용대출은 차주의 78.1%가 연 20%대 고금리를 적용받으면서 평균 금리는 연 22.4%에 달했다.

특히 오케이와 SBI, 웰컴, 유진, 애큐온, JT친애, 한국투자 등 상위 7개사는 가계신용대출액의 73.6%가 고금리 대출이었다.

대부계열인 오케이저축은행의 연 20% 이상 고금리 대출 비중은 90.9%로 가장 높았고, 유진(88.3%)과 웰컴(84.5%)도 80%를 넘었다.

물론 저축은행의 주 거래고객이 중·저신용자인 특성도 반영됐지만 과도하다는 것이 감독당국의 지적이다.

실제 신용등급별 평균 금리를 보면 고신용자인 1∼3등급 평균 금리도 연 16.6%, 4등급은 연 19.4%였으며, 중신용자인 5등급부터는 바로 연 20%대로 올라갔다. 차주의 신용등급이나 상환능력과 상관없이 무분별하게 고금리를 부과한 결과다.

상황이 이렇다 보니 저축은행의 수익성은 좋을 수밖에 없다.

저축은행의 1분기 예대금리차는 8.3%로 국내은행 평균 2.1%의 4배 수준까지 벌어졌다.

1분기 평균 순이자마진(NIM)은 6.8%로 은행 평균 1.7% 대비 5.1%포인트나 높다. 특히 고금리대출 잔액 상위 20개사의 NIM은 8.3%로 격차가 더 벌어진다.

저신용자가 많이 원금을 떼일 우려가 높다는 저축은행들의 항변을 감안해 대손비용을 감안한 NIM 역시 4.0%로 은행 1.5% 대비 2.5% 높은 상황이다. 차주의 신용위험에 비해 과도하게 고금리를 부과했다는 얘기다.

수익성 지표인 총자산이익률(ROA), 자기자본이익률(ROE)도 시중은행들이 따라갈 수 없는 수준이다.

저축은행의 1분기 평균 ROA는 1.4%로 은행 평균 0.7% 대비 0.7%포인트 높고, ROE는 12.5%로 은행 평균 9.6% 대비 2.9%포인트 앞질렀다.

특히 대형 저축은행의 고수익 현상이 두드졌다. 웰컴과 SBI의 ROE는 각각 33.3%, 27.6%에 달했다.

금감원은 이번 대출금리 운용실태를 시작으로 관련 정보공개에 나설 방침이다.

김태경 금감원 저축은행감독국장은 "대출금리가 보다 투명하고 합리적으로 설계·운영될 수 있도록 주기적으로 고금리대출 과다 저축은행의 취급현황 및 대출금리 원가구조 등을 공개하겠다"며 "하반기에는 현장점검을 실시해 금리산정체계 모범규준 개정과 경영진 면담도 실시하겠다"고 밝혔다.

또 저축은행 여신거래 기본약관을 개정해 앞으로는 법정 최고금리가 떨어지면 자동으로 인하된 최고금리가 적용되도록 추진하기로 했다.

김 국장은 "지금은 법정 최고금리를 내려도 기존 대출자는 소급 적용이 안 됐지만 약관을 바꾸면 기존 대출자가 갱신하는 경우에도 법정금리 인하가 자동으로 적용된다"며 "저축은행들과 협의하고 있으며 올해 안에 개정될 것"이라고 설명했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr