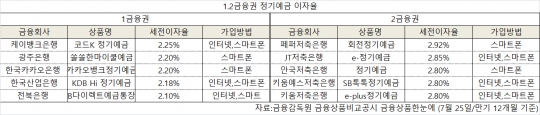

1.2금융권 정기예금 이자율/금융감독원 금융상품비교공시 금융상품한눈에

정기예금과 정기적금의 이자율 차. 왼쪽이 정기예금이고, 오른쪽이 정기적금이다/금융감독원 금융상품비교공시 금융상품한눈에

#. 얼마 전 정기적금 만기로 1000만원의 목돈을 갖고 있는 A씨는 고민에 빠졌다. 적금 금리가 예금 금리보다 높은 점을 이용해 1000만원을 12개월로 나눠 매달 83만원씩 1년짜리 적금을 가입하면 어떨까 싶어서다.

목돈을 갖고 적금에 가입하는 경우가 있다. 예금의 경우 돈을 일정기간 묶어둬야 하기 때문에 부담스럽고, 금리조차 적금 금리보다 낮기 때문이다. 그러나 전문가들은 예·적금의 이자계산방식 차이를 고려한다면 목돈이 있을 경우 예금에 가입하는편이 유리하다고 말한다.

25일 한국은행에 따르면 시중은행 정기예금 잔액은 5월 말 기준 656조5132억원 규모다. 지난해 말(617조4699억원)보다 39조433억원 늘어난 수준이다.

그러나 금융감독원 금융상품 통합비교공시에 따르면 1·2금융권 포함 36개월 기준으로 적금은 최대 4.0%, 예금 최대 3.06% 금리를 제공하는 것으로 나타났다. 적금금리가 예금금리보다 1.0%포인트 가까이 높지만 예금비중이 증가하고 있는 셈이다.

전문가들은 '예금과 적금의 이자 계산방법 차이' 를 꼽는다. 적금의 이자율이 높더라도 손에 쥘 수 있는 이자는 얼마 없다는 것.

예금의 경우 은행에 원금을 가입기간 동안 예치하고 있기 때문에 전 가입기간 연 이자가 모두 적용되지만 적금은 원금에 해당하는 돈을 모으기 위해 매달 일정금액을 납입해 매달 납입액마다 이자적용이 다르다는 이유에서다.

예컨대 연 3%의 예·적금 중 A씨가 1년 기준 120만원을 예금하고 B씨가 매달 10만원씩 적금해 1년동안 120만원을 저축한 경우 A씨는 1년 가입기간동안 3만6000원의 이자를 받게 된다. 하지만 B씨는 첫달 100만원 저축금액에 대해선 3%의 금리를 12개월 적용받지만 둘째달은 100만원 저축금액에 11개월에 해당하는 금리를, 셋째달은 100만원저축금액의 10개월에 해당하는 금리를 받게돼 결국 120만원의 원금에 1만9500원의 이자를 받게 된다.

적금과 예금이 은행에 머무르는 시간에 차이가 있어 적금의 경우 가입시 제시한 이자율보다 낮은 이자를 받게 되는 셈이다.

금융감독원 금융상품통합비교공시 자료에 따르면 25일 현재 1금융권에서 1년 만기 예금금리가 가장 높은 상품은 2.25%의 금리를 제공하는 인터넷은행인 케이뱅크의 정기예금이다. 다음으로는 광주은행의 쏠쏠한 마이쿨예금 (2.20%), 카카오뱅크의 정기예금(2.20%)등이다.

제2금융권의 경우 페퍼저축은행의 회전정기예금(1년)이 2.92%로 가장높았고, JT저축은행 e-정기예금(2.85%)가 뒤를 이었다.

금융권 관계자는 "적금 금리가 예금 금리보다 월등히 높은 경우, 무조건 적금이 유리할 수 있지만 그 정도까지 적금 금리가 예금 금리보다 높아지는 경우는 드물다"며 "우선 적금으로 목돈을 모은 후 목돈을 예금에 넣어 혜택을 받는 것이 좋다"고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr