저축은행은 지난해 1조원 이상의 순이익을 기록했지만 일부 저축은행은 대출 금리와 예금 금리 차를 이용해 과도한 수익을 남기고 있다는 지적이 나온다.

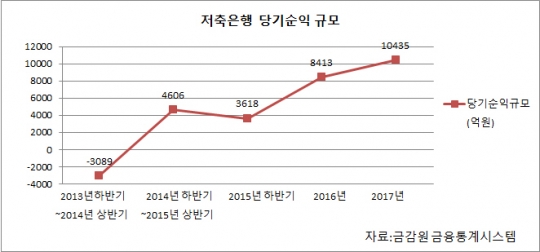

22일 금융감독원 금융통계정보시스템에 따르면 79개 저축은행의 지난해 순이익은 1조435억2300만 원으로 집계됐다. 저축은행 사태로 수 조원의 손실을 기록했던 저축은행은 2015년 3618억원대로 흑자로 전환한 뒤 2016년 8413억원, 2017년 1조435억원을 기록했다. 올해 1분기 순이익은 2197억2700만원이었다.

그중 가장 높은 성장률을 보인 곳은 OK저축은행이다. 자산규모 업계 2위인 OK저축은행은 779억6824만원의 순이익을 기록했다. 지난 2016년(91억8959만 원)에 비해 8배 이상 증가한 금액이다. 가계 신용대출 총액은 지난해 1조9079억원으로 기업대출(1조4162억원)을 웃돈다. 특히 예금금리는 평균 2.24%지만 신용대출금리는 25.38%대로 23%포인트 넘는 금리를 얹어 가계에 빌려줬다.

이 밖에도 자산규모 1위인 SBI저축은행은 지난해 순익 888억9981억원으로 지난 2016년(739억7732만 원) 대비 20% 증가했다. 애큐온저축은행, 웰컴저축은행, 유진저축은행은 각각 251억3800만원, 350억4953만원, 380억2009만원의 순이익을 기록해 자산규모 3~5위 업체도 지난해 수 백 억원씩 남긴 것으로 나타났다.

OK저축은행 관계자는 "금융당국의 정책에 따라 지속해서 중금리상품을 내놓을 예정"이라며 "수익이 오른 것은 저축은행의 자산규모가 크고 영업 실적이 좋아 나타난 현상이다"고 말했다.

문제는 저축은행 가계대출의 상당 비중이 개인 신용대출이 차지하고 있어 과도한 수익이 서민 가계대출 부담으로 이어질 수 있다는 점이다. 예금보험공사가 발표한 저축은행 영업행태 자료에 따르면 저축은행의 지난해 가계신용대출은 9조8622억원으로 전체 가계대출의 46%였다.

금융감독원은 저축은행의 이러한 영업 관행을 바로잡기 위해 이달 말 대형 저축은행을 대상으로 신용대출 관련 대손비용을 고려한 순이자마진(NIM) 비율과 일반 순이자마진(NIM), 자기자본이익률(ROE), 총자산순이익률(ROA) 등 수익성 지표를 낱낱이 공개할 예정이다.

금감원 관계자는 "저축은행이 예금을 받을 수 있는 것은 은행에 걸맞은 책임을 지라는 뜻인데 현재 일부 저축은행의 영업행태는 대부업체와 다르지 않다"면서 "정확한 잣대 없이 고금리를 부과하는 것엔 문제가 있다며 취급실태를 공개해 시장평가를 유도할 필요가 있다"고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr