자료:한국은행 금융안정보고서>

#. 1년 전 명예퇴직한 김한울 씨(51·가명). 재취업 자리를 찾아 봤지만 하루 일거리 밖에 없었다. 작은 식당이라도 해보고자 큰 맘 먹고 계약을 했다. 가계를 알아보던 지난 여름까지만 해도 주택담보대출을 잘 하면 3%대 초반(변동금리 기준)에 받을 수 있었다. 그런데 지난달 계약 후 계약서를 들고 은행을 찾았더니 분위기가 달라졌다. 변동금리는 잘해봐야 3%대 후반, 고정금리는 아예 처음부터 4% 중반대나 가능하다고 했다. 이마저도 "신용등급이 좋아야 한다"는 상담원의 말에 한숨이 나왔다.

가뜩이나 고단한 서민들이 빚 무게에 삶이 힘겹다. 은행과 비은행 금융기관(이하 상호저축은행 기준) 사이의 '금리단층'(가계-가계, 가계-기업 대출 금리 차)이 좀처럼 좁혀지지 않고 있다. 미국의 금리인상으로 시장금리가 상승하는 데다 정부의 가계부채 관리대책으로 대출심사가 강화된 영향이다. 한국은행은 추가 금리 인상 가능성을 저울질 중이다.

일부 저축은행은 합리적 신용평가 체계를 만드는 일에는 손을 놓고 쉽게 '돈놀이'에 치중하고 있다는 지적이 나온다.

15일 은행연합회와 시중은행에 따르면 지난해 6월 기준 은행별 주택담보대출 금리(분할상환방식 주택담보대출)는 우리은행이 평균 3.63%다. 이외에 KEB하나은행 3.54%, 신한은행 3.55%, KB국민은행 3.49%로 3.5% 중반대 금리다.

지방은행도 사정은 다르지 않다. 제주은행이 3.88%로 4%에 육박한다. 전북은행 3.81%, DGB대구은행 3.77%, 광주은행 3.78%, BNK부산은행 3.72% 등이다. BNK경남은행은 3.52%로 시중은행 수준이다.

반면 시중은행 대표상품 평균 정기예금 금리는 6월 기준 평균 1.50% 수준에 머물고 있다. 12개월 상품은 평균 1.75%, 24개월과 36개월은 각각 1.78%, 1.81%다.

서민들이 주로 이용하는 저축은행도 고금리 대출 비중이 많다.

금융감독원에 따르면 1분기 기준 대형저축은행의 전체 가계신용대출 중 고금리 신용대출 비중(27% 이상 28% 미만)은 65.3%였다. 지난해 말 68.1%보다 낮지만 여전히 높은 비중이다. 이처럼 저축은행이 고금리대출을 유지하면서 1분기 이자이익은 전년 동기보다 17.7%(1519억원) 늘어난 1조91억원에 달했다.

금감원은 고금리대출 비중보다 중요한 문제는 저축은행들이 차주의 신용등급과 무관하게 일률적으로 고금리를 부과하는 영업형태라고 보고 있다.

시중은행과 저축은행의 금리단층도 좀처럼 좁혀지지 않고 있다.

한국은행에 따르면 지난해 11월 기준 신규취급액 기준 예금은행의 가계 대출금리는 연 3.75%(주택담보대출 금리 3.49%) 였다. 같은 분기 상호저축은행의 가계대출 금리(신규 취급액 기준)는 연 14.59%(5.93%)로 나타났다. 이에 따른 금리 편차도 10.84%포인트나 됐다.

두 금융권의 격차는 비교 가능한 시점인 2010년 1분기 13.19%포인트에서 매년 증가세를 보이다 2011년 18.08%포인트까지 치솟았다. 이후 하락세로 돌아섰지만 여전히 높은 단층 현상을 보이고 있다. 금리 하락기에 낮아졌던 가계 부담이 다시 늘고 있다는 의미다.

기업보다는 가계를 대상으로 한 금리장사도 여전했다.

상호저축은행의 가계대출과 기업대출 사이 금리 편차는 5월 말 현재 6.34%포인트에 달했다. 올해 1월 7.02%포인트 이후 가장 높은 수준이다.

은행도 마찬가지다. 5월 기준 0.09%포인트 편차다. 2월 잠시 역전된 것을 제외하면 가계에 더 큰 부담을 지우고 있다.

앞으로가 걱정이다.

미국의 금리인상 이후 시장금리가 오르는 상황에서 은행은 대출 억제를 위해 가산금리를 이전보다 높게 적용하고 있다. 실제 주택담보대출을 포함한 5월 전체 가계대출의 평균금리는 3.75%로 전월보다 0.06%포인트 올랐다.

또 한국은행이 머지않아 기준금리를 올릴 가능성도 있다. 미국 연방준비제도(Fed)가 올해 세 차례 기준금리를 인상한다고 가정하면 한·미 기준금리 역전 폭은 더 확대되고 국내 기준금리는 상승 압박을 받을 수밖에 없다.

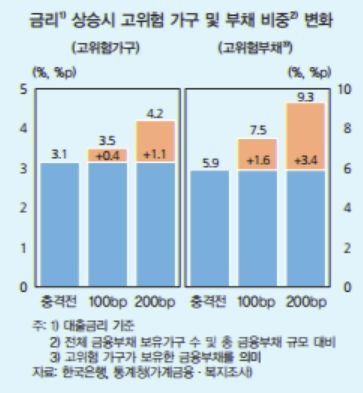

한국은행이 금융통화위원회에서 의결한 금융안정보고서에 따르면 대출금리가 100bp 상승할 경우 고위험가구 비중은 지난해 3월 전체 부채가구의 3.1%(34만 6000가구)에서 3.5%로 상승할 것으로 분석됐다. 대출금리가 200bp 상승하면 고위험가구 비중은 4.2%로 1.1%포인트 상승한다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr