분기별 카드사 수익비교(2015-2018)/금융감독원 금융통계시스템

분기별 카드사 수익비교(2015-2018)/여신금융협회

카드사들이 올해 들어 단기카드대출(현금서비스)와 장기카드대출(카드론) 등 고금리 상품 취급을 확대한 것으로 나타났다. 그러나 상품을 이용하는 대상 대부분이 중.저 신용자여서, 급전이 필요한 서민들을 대상으로 고금리 장사를 한 것이 아니냐는 지적이 나온다.

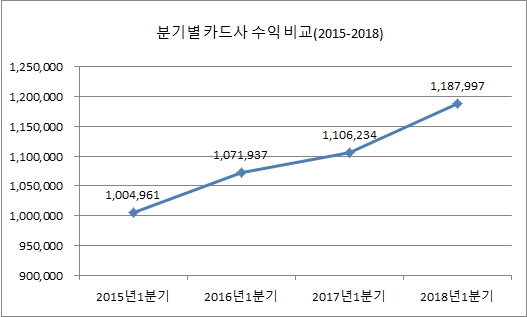

12일 금융감독원 금융통계정보시스템을 보면 2015~2016년 1분기 1조 원대, 2017년 1분기 1조1062억 원대였던 7개 전업 카드사(KB국민·롯데·삼성·신한·우리·하나·현대)의 현금서비스·카드론 수익(매출)이 올해1분기 1조1879억 원으로 뛰어올랐다. 지난해 대비 800억 원가량 증가한 수치다.

업계 1위인 신한카드의 경우 카드론 수익은 올해 1분기 2128억 원으로 2016~2017년 1분기 1900억 원대보다 10%이상 증가했다. 현금서비스(823억 원)까지 합하면 1분기 수익은 2950억 원에 육박한다. 2위인 삼성카드도 카드론 수익이 2015년 1219억 원대에서 2018년 1분기 1600억 원대로 증가해 지난해(1448억 원) 대비 10%이상 늘었다.

중위권 카드사들도 카드론 매출확대를 통해 수익을 확대했다. 2015-2017년 우리카드 카드론 수익은 525억 원, 661억 원, 716억 원으로 서서히 증가하다 올해 1분기 774억 원을 기록했다. 롯데카드도 지난해 잠시 주춤헀던 카드론과 현금서비스 비중을 확대해 각각 854억 원, 246억 원의 수익을 얻은 것으로 나타났다.

카드사들이 연평균 15%이상의 수준인 현금서비스와 카드론 확대에 나선이유는 서비스 수수료 인하 등으로 경영 여건이 악화됐기 때문이다. 보다 수익이 짭짤한 현금대출을 통해 수익을 꾀하려는 의도다. 카드사 관계자는 "신용등급이 좋은 사람의 경우 카드대출보다는 은행대출을 더 많이 이용한다"며 "중금리 대출상품을 통해 저렴한 이율로 카드상품을 제공하려 노력하고 있다"고 말했다.

문제는 카드사들이 벌어들인 수익 대부분은 (중금리대출상품 이용이 어려운) 급전이 필요한 서민들 주머니에서 나오고 있다는 점이다. 여신금융협회 상품공시에 따르면 카드론은 16~24%현금서비스를 이용하는 회원 절반 이상은 18~24%금리 대에 분포했다. 18~24%의 금리를 받는 신용등급은 주로 6-10등급이다. 고금리 대출상품에 고 금리를 내야하는 중·저신용자들이 몰려있는 셈이다.

특히 현금서비스의 경우 최고금리를 내야하는 22~24%대 금리 구간에 삼성카드의 49.9%, KB국민카드의 47%, 현대카드의 41.3%의 회원이 몰려있었다. 전체 회원의 3분의 2 수준이다.

이에 대해 전성인 홍익대 경제학 교수는 "신용등급이 좋은 사람에게는 할부금리를 높게 받고, 카드빚을 막기 위해 카드대출을 받아야 하는 저소득층에게는 현금서비스 카드론 등의 금리를 받아 장사 한다"며 "신용등급별 이용형태에 따라 다른 금리로 수익을 얻는 영업행태가 계속 되지 않게 시스템부터 정비할 필요가 있다"고 지적했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr