IFRS 도입 및 적용에 따른 긍정적인 면과 부정적인 면의 자유응답(유가증권시장 상장사 148개, 코스닥 상장사 97개 기업 대상_/한국회계기준원

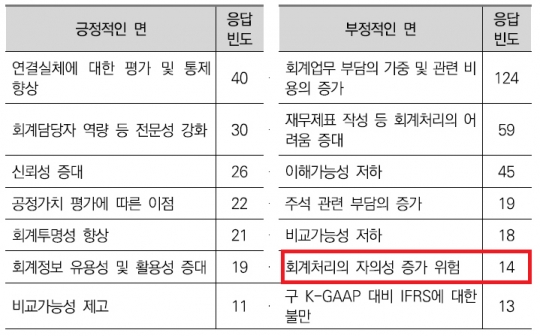

회계투명성 제고를 위해 도입된 국제회계기준(IFRS)의 '원칙 중심 회계기준'이 도마위에 올랐다. 감사인의 자의적 해석이 개입될 수 있다는 점에서 '편의성'은 갖췄지만 '정확성'은 없다는 지적이 나오고 있다. 한국회계기준원은 보고서를 통해 "IFRS는 작성자의 재량이 기재될 수 있기 때문에 자의적 또는 기회주의적인 해석으로 회계처리 결과가 왜곡될 위험도 있다"고 지적하면서 "원칙중심의 회계기준은 경영진과 감사인의 판단은 전문성과 합리적 증거에 기초하여야 한다는 전제가 필요하다"고 강조했다.

◆'이현령비현령'식 회계 잣대

7일 한국거래소에 따르면 삼성바이오로직스는 분식회계 논란이 불거진 지난달 30일부터 4거래일 연속 하락하면서 이 기간 9조6931억원의 시가총액이 증발했다. 불과 한 달 전만해도 장중 60만원을 찍었던 주가가 35만9500원으로 내려앉은 것. 회계 문제가 일반투자자들의 손해로 고스란히 전이됐다.

삼성바이오로직스 분식회계 논란의 쟁점은 삼성바이오에피스의 지배력 상실 여부다. 삼성바이오는 바이오젠이 삼성바이오에피스에 대한 콜옵션을 행사할 가능성이 높기 때문에 지배력이 줄었다고 판단, 삼성바이오에피스를 종속회사에서 관계회사로 처리하고 지분가치를 장부가치(취득원가)가 아닌 공정시장가로 다시 평가했다.

그리고 이런 해석이 가능했던 배경은 IFRS의 '원칙중심 회계기준'에 있다.

IFRS는 전 세계적으로 통용되는 회계처리 기준이다. 나라 간 투자가 왕성하게 이뤄지는 상황 속에서 나라별로 다른 회계기준은 투자 장벽으로 작용해왔다. 이에 영국에 본사를 두고 있는 국제회계기준 위원회가 국제적으로 사용될 수 있는 회계 기준인 IFRS를 마련한 것이다.

이는 지난 2011년부터 본격적으로 사용되기 시작했는데 모든 국가의 회계처리 방식이 통일되면서 활발한 해외투자를 촉진시켰다는 평가를 받고 있다. 기업 입장에서도 다른 나라에 진출할 때 회계를 수정할 필요가 없기 때문에 해외진출에 따른 비용을 절감할 수 있게 됐다.

◆현실 반영 못하는 IFRS, 기업의 자발적 노력도

하지만 이번 삼성바이오로직스 사태로 IFRS의 한계가 드러났다. 기존 각 국가에서 사용되던 일반기업회계기준(GAAP)와 달리 IFRS는 원칙중심의 회계라는 점이다. 전 세계적으로 사용되는 회계기준을 제정하는 과정에서 국가 별로 차이가 나는 관행을 하나의 회계기준에 포함시키는 것은 불가능했다. 때문에 IFRS는 재무보고에 포함되어야 할 내용(원칙)만 갖추면 세부적인 계산 절차나 표시법은 이를 벗어나지 않는 선에서 재량적으로 허용했다. 일정부분 회사 및 감사인의 '자의적 판단'이 개입할 가능성을 열어둔 것이다.

IFRS가 적용되기 전에 통용되던 한국회계기준(K-GAAP)에서는 지분율 20% 미만일 경우 투자자산, 지분율 20~50%일 경우 관계회사, 50%+1주 이상일 경우 종속회사로 봤다. 만약 K-GAAP가 계속 사용됐다면 삼성바이오로직스는 삼성바이오에피스를 관계회사로 처리할 수 없었을 뿐더러 이러한 분쟁은 애초에 발생하지 않았다. 하지만 K-IFRS에서는 '종속기업은 연결회사가 지배하게 되는 시점부터 연결에 포함되며, 지배력을 상실하는 시점부터 연결에서 제외한다'는 기준이 전부다.

실제 여전히 미국회계기준(US-GAAP)를 사용하고 있는 미국 기업 바이오젠은 삼성에피스에 대한 가치를 '0'으로 평가하고 있다. 시장 매매가격 등의 객관적인 가치를 확인할 수 없는 옵션에 대해서는 자산 또는 부채로 회계 처리하지 않는다는 기준에 따른 것이다.

한편 한국 회계투명성은 전 세계 최하위라는 불명예를 갖고 있다. 스위스 국제경영개발대학원(IMD)가 지난해 발표한 회계투명성 분야에서 대상국 61개국 중 한국은 61위 최하위다.

회계법인들도 문제지만 기업들의 자발적인 노력을 주문하는 목소리도 있다.

국내 대형 회계법인 한 관계자는 "현재의 병폐를 막기 위해서는 재벌의 소유지배구조를 단순화시키는 개혁을 통해 사익편취 요인을 줄이는 구조를 만들어야 한다"며 "재벌들이 선의를 갖고 자발적으로 하길 기다리는 방식으로는 변화를 끌어낼 수 없다"고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr