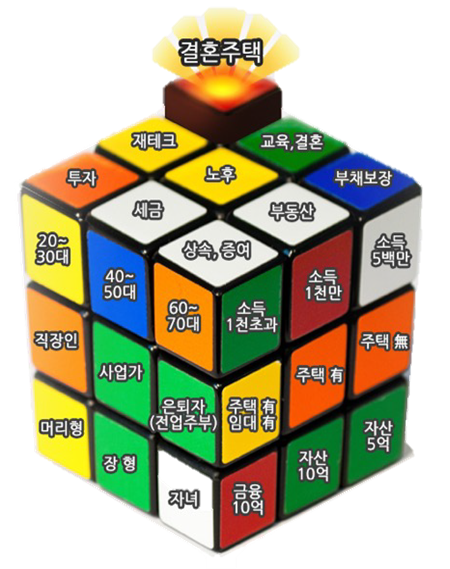

우리가 행복해지기 위해서는 여러 가지 필요충분조건이 있다. 그중 정신적인 안정, 육체적인 안정, 관계적인 안정도 있지만 그중에서 가장 중요한 것이 경제적인 안정이다. 그래서 경제적인 안정을 위해서 가장 최우선 적으로 해결해야 하는 문제나 고민을 원트라고 한다. 원트는 소득과 자산, 직업과 나이 등에 따라서 원트가 달라지게 된다.

소득이 500만 원 이하는 보통 서민이라고 부른다. 서민들은 보통 부채를 동반한다. 자동차를 구입할 때 할부금융이나 대출을 이용하기도 한다. 결혼할 때 주택을 마련할 때 대출을 빌린다. 교육자금으로 학자금 대출을 이용하고, 자녀 결혼할 때도 부족하면 빚을 지게 된다. 나이 들어 병원비가 없을 때 보험마저 없는 경우에도 빚을 지게 된다.

그래서 서민은 보통 빚을 가지고 있는 경우가 많다. 서민들이 금융 집 짓기를 할 때에는 보통 1단계 기초공사인 보험설계, 2단계 노후설계, 3단계 저축 설계(비상예비자금 마련, 대출 상환, 목적자금 마련)와 투자설계의 순서로 진행이 된다. 금융 집 짓기 프로세스대로 처음부터 진행하면 된다.

소득이 5백만 원에서 1천만 원 사이에 있는 사람들을 보통 중산층이라고 한다. 중산층은 일단 대출이 있든 업든 자기 집이 있다. 그리고 소득도 보통 부부합산 5백만 원 이상이 된다. 외벌이보다는 맞벌이 부부가 많은 것도 특징이다. 이들을 중산층이라고 부른다.

중산층의 또 다른 특징은 주택은 있지만 다른 대출은 거의 없다는 점이다. 다만 매월 일정하게 들어오는 이자소득이나 배당소득, 임대 소득은 없다. 그렇기 때문에 사업이 중단되고, 직장생활이 멈추면 고소득의 급여가 멈추게 된다. 노후빈곤으로 갈 수 있는 가능성이 매우 크다. 그래서 서민들보다 오히려 더 준비를 잘 해야 한다.

중산층이 금융 집 짓기 단계에 들어갈 때도 서민층과 유사하지만 1단계 보험설계나 2단계 노후설계는 진행되고 있을 가능성이 높습니다. 따라서 3단계인 저축 설계 중에 목적자금과 투자설계 중에 목적자금에 집중하는 경우가 많다. 자녀교육자금이나 결혼자금을 위한 주택 마련, 그리고 주택 담보대출 상환에막바지 힘을 쏟고 있을 것이다.

소득이 1천만 원이 넘어가는 전문직이나 고소득 법인 대표 들의 경우를 자산가라고 부릅니다 자산가의 특징은 빚도 없고, 주택도 있는 데다가 자본소득이 발생한다. 돈이 돈을 만들어 주는 시스템이 완비가 되어 있는 것이다. 따라서 사업이나 근로소득이외의 소득원이 발생한다는 것은 경제적인 여유가 있다는 것이다. 그렇기 때문에 있는 자산을 운용하는 것이 매우 중요하며 이들의 공통적인 특징은 절세다.

자산가는 금융 집 짓기 프로세스에서 1단계 보험설계, 2단계 보험설계는 거의 마무리 단계이며, 3단계 저축 투자설계에서 저축 부분인 목적자금과 주택 담보대출과 같은 부분은 이미 보유하고 있는 자산으로 해결할 수 있는 상황이며 자산운용을 위한 투자설계와 절세 등에 대한 부분을 진행하기가 쉽다. 그렇기 때문에 세무사나 부동산에 대한 전문가가 매우 필요한 상황일 것이다.

■ 오상열 칼럼리스트 주요경력

-국제공인재무설계사(CFP)

-펀드투자상담사, 증권투자 상담사

-한국FP협회 무료재무상담위원

-미국American College CFP과정 수료

-前 COT, 50주 3W, 월 77건 체결 기네스

-단국대학교 무역학과 졸업

-前삼성생명 라이프테크 FP

-前 삼성화재 교육팀 근무

-現 오원트금융연구소 대표

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr