-작년 3분기 어닝쇼크…내년까지 수익성 악화 불가피

-금강산 관광 재개·해외시장 진출 기대

"지난 3분기 실적은 어닝쇼크 수준이었지만 당장의 실적보다는 미래의 성장 모멘텀에 집중해야 한다."

독립리서치 리서치알음 최성환 수석연구원은 '에머슨퍼시픽'에 대해 향후 실적 개선에 직접적인 영향을 미칠 다양한 모멘텀이 존재한다며 이같이 밝혔다.

에머슨퍼시픽은 지난해 3분기 매출액 458억원(전년 동기 대비 -13.5%), 영업이익 37억원(-78.6%)을 기록하며 시장 기대치를 훨씬 밑도는 실적을 발표해 주가 하락세를 면치 못했다.

지난해 전체적으로도 매출액은 1637억원으로 전년보다 21.3% 늘었지만, 영업이익은 179억원으로 전년보다 50% 가까이 줄었을 것으로 추정된다.

이에 대해 최 연구원은 "신규 분양 프로젝트가 공백기를 맞으면서 수익성은 다소 실망스러울 수밖에 없다"며 "다만 이를 극복할 수 있는 다양한 모멘텀에 관심을 기울여야 한다"고 조언했다.

최 연구원이 밝힌 긍정적인 요인은 크게 4가지다.

가장 먼저 남북 관계가 개선되면서 금강산 관광 재개 기대감이 커지고 있다는 점이다. 최 연구원은 에머슨퍼시픽은 금강산 아난티 골프&온천 리조트를 보유하고 있어, 관광 재개시 연간 200억원 이상의 매출 발생이 가능할 것으로 전망했다.

또 정부가 남북 경협 기업들의 피해를 지원하기 위한 실태조사를 진행하고 있어, 피해 금액 중 일부가 보전될 것으로 예상된다. 에머슨퍼시픽은 금강산 관광 중단 후 지난 10년 동안 매년 12억원 가량의 자산 상각을 진행해 비용처리해 왔다.

아울러 사드(THAAD·고고도방어미사일체계) 규제 완화로 2대주주인 중민국제자본유한공사와의 협업이 본격화될 것으로 전망된다. 중민국제자본유한공사는 중국 최대 규모의 민간 투자업체로, 에머슨퍼시픽은 이들과 함께 중국 및 동남아 등 해외시장 진출을 준비하고 있다.

마지막으로 지연되고 있었던 강남 레지던스 호텔 사업이 올해부터 본격적으로 추진될 전망이라는 점도 긍정적이다.

최 연구원은 "해당 사업의 경우 내년부터 분양매출이 발생할 것으로 기대된다"며 "향후 안정적인 실적 성장의 토대가 마련될 것"으로 예상했다.

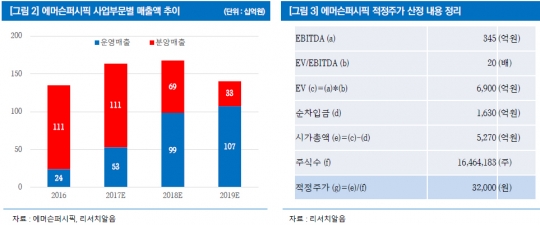

이에 따라 리서치알음은 에머슨퍼시픽에 대해 긍정적인 투자의견과 함께 적정주가 3만2000원을 제시했다.

최 연구원은 "구체적인 사업 추진 내용이 가시화되면 적정주가를 상향할 계획이다"고 덧붙였다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr