(71) 연금수령자산의 운용

근로자 각자는 연금계좌에서 관리되어 온 IRP(개인퇴직연금)와 연금저축계좌를 갖고 있습니다. 이 때 연금으로 수령하기 위해서는 각각을 그대로 두고 연금 수령을 할 것인지 이를 하나로 통합해 운용하고 연금으로 수령 할 것인지를 결정해야 합니다.

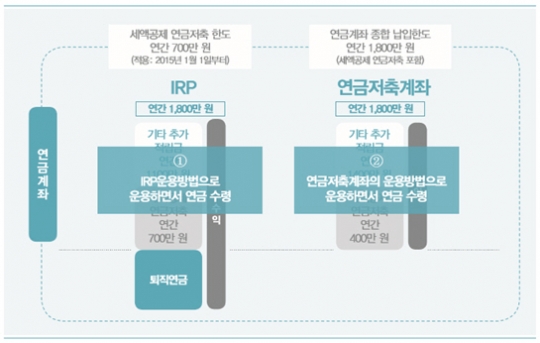

Q:먼저, 연금자산을 IRP(개인퇴직연금)와 연금저축계좌에 그대로 두고 연금 수령 하는 것에 관한 내용을 설명해 주십시오.

A:그림과 같이 ①IRP로 연금 수령할 경우 적립된 퇴직연금, 세액공제 연금저축, 기타 추가 적립금은 IRP 운용 기준에 따라 운용하면서 연금으로 수령할 수 있습니다. 즉, 원리금 보장(형) 상품을 포함해 위험자산 편입비율 70% 범위 내 펀드형 자산으로 운용할 수 있습니다. 이는 IRP로 연금을 수령할 경우 IRP자산운용방법을 충분히 이해하고 있어야 함을 의미합니다. 상세한 내용은 앞선 '퇴직연금과 은퇴설계'의 IRP운용방법 편을 참조 바랍니다.

②연금저축계좌의 연금 수령의 경우 가입한 연금저축 신탁, 펀드, 보험의 운용 기준에 따라 운용하면서 연금으로 수령할 수 있습니다. 따라서 연금저축계좌에서 연금을 수령하고자 하는 경우, 가입하고 있는 상품의 운용방법을 충분히 이해하고 있어야 합니다. 특히 연금저축 펀드의 경우 채권형, 혼합형, 주식형 등으로 운용 가능하고 언제든지 이를 변경할 수 있기 때문에 적절한 투자의 방법을 알고 이를 실천할 수 있어야 합니다.

근로자가 노후 연금 자산관리를 위해선 연금자산의 적립과정과 더불어 적립 이후 수령단계에서의 운용도 매우 중요합니다. 그 방법과 절차에 대해 충분한 이해를 바탕으로 실천할 수 있어야 합니다. 연금 수령시 주의해야 할 점은 IRP와 연금저축계좌를 가입하고 있는 금융회사에 따라 운용과 연금 수령 방법이 상이 할 수 있습니다. 연금 수령 단계에서 반드시 상담 후 결정하여야 합니다. /신한금융투자 신한네오50연구소장

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr