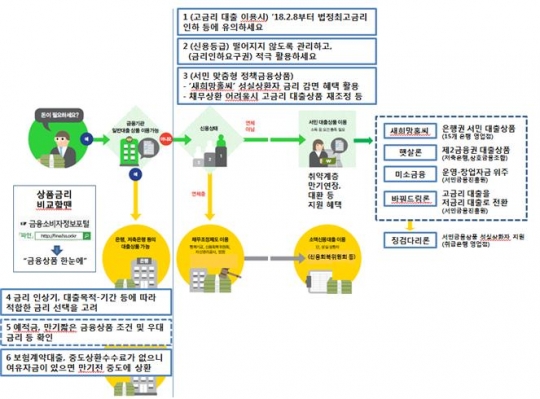

올해 기준금리가 한 두차례 인상될 것으로 전망되며 대출자들의 금리 부담도 커졌다. 대출목적이나 기간 등에 따라 대출상품을 꼼꼼히 살펴봐야 하며, 금리인하요구권도 적극 활용해야 한다.

금융감독원은 11일 금리 인상기에 금리 부담을 완화하기 위한 방안으로 ▲고금리 대출 이용시, 2월 8일부터 법정최고금리 인하 등에 유의 ▲신용등급 떨어지지 않도록 관리하고, 금리인하요구권도 적극 활용 ▲'새희망홀씨' 대출은 성실상환자 금리 감면 혜택 활용 ▲금리인상기, 대출목적·기간 등에 따라 적합한 금리 선택을 고려 ▲예·적금, 만기가 짧은 금융상품 조건 및 우대금리 등 확인 ▲보험계약대출은 중도상환수수료가 없으니 여유자금이 있으면 만기전 중도에 상환 등을 제시했다.

다음달 8일부터 법정최고금리가 연 24%로 인하된다. 고금리 대출 이용자라면 인하 전까지는 기존 대출 갱신은 가급적 단기대출을 이용하고, 인하시기에 맞춰 신규 또는 갱신계약을 체결하는 것이 바람직하다. 이미 장기(3~5년) 계약을 맺었다면 기존 계약을 상환하고 신규 계약을 체결하는 것이 유리할 수도 있다.

금리인하 요구권을 적극 활용하면 대출이자 부담을 줄일 수 있다. 대출을 받은 후 승진했거나 신용등급이 올랐다면 금리를 낮춰달라고 할 수 있다.

대출상품은 대출목적이나 기간 등에 따라 꼼꼼히 살펴봐야 한다.

주택담보대출을 장기간 사용할 계획이고 지속적으로 금리가 인상될 것으로 예상되면 고정금리 대출상품을 선택해야 한다. 또 가산금리가 같다면 금리 인상기에는 신규 코픽스(COFIX) 연동 대출상품보다 잔액 코픽스 연동 대출상품이 유리하다.

이미 변동금리 주택담보대출 등을 받았다면 금리인상 폭과 금리변경주기, 대출기간 등을 종합적으로 판단해 고정금리로 전환을 고려할 필요가 있다.

보험계약대출은 중도상환수수료가 없다. 따라서 여유자금이 있다면 만기 전이라도 갚는게 좋다. 다만 보험계약 대출금리는 보험가입시점, 보험상품 및 보험회사에 따라 차이가 나는 만큼 미리 확인해 봐야 한다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr