신한·하나·국민·우리은행 PB "금리 상승기, 주식·외화통화 추천…3년이하 단기대출은 변동금리"

올해 국·내외 시장 환경 변화가 예상되면서 재테크 기류도 바뀌고 있다. 지난해 11월 한국은행이 7년 만에 기준금리를 인하하면서 본격적인 금리 인상기에 접어든 가운데, 정부의 금융 정책으로 투자·대출 유형도 변화하는 추세다.

시중은행 재테크 전문가들은 "2018년은 추가 금리 인상, 정부의 코스닥 활성화·가계부채 대책 등에 따라 시장 변화가 클 것으로 예상돼 자산형태와 재테크에 대한 점검은 필수"라고 입을 모았다.

(왼쪽부터)KEB하나은행 클럽원PB센터 이성아 PB부장, 신한은행 PWM목동센터 김영웅 팀장, KB국민은행 도곡스타PB센터 김현섭 PB팀장, 우리은행 뚝섬역지점 김희경 PB팀장./각 사

◆ 채권보다 '주식' 뜬다

4일 신한·KB국민·KEB하나·우리은행 등 4대 시중은행의 자산관리전문가(PB)들은 올해 금리 인상이 본격화됐다고 전망하고 현시점에선 예금보다 채권, 채권보단 주식이 유망하다는 의견을 내놨다.

KEB하나은행 클럽원 PB센터 이성아 PB부장은 "미국에 이어 한국도 기준금리를 인상하면서 금리상승이 가시화되고 있다"며 "올해도 2~3번 정도 기준금리 인상이 기대된다"고 진단했다.

이 부장은 "금리 상승기엔 채권 가격이 하락하므로 채권투자는 투자 방망이를 짧게 잡는 것이 바람직하다"며 "정기예금보다 단기물 위주의 채권 투자가 유리하다"고 조언했다.

KB국민은행 도곡스타PB센터 김현섭 PB팀장은 "2018년 채권은 일본을 제외한 선진국 기준금리 인상과 중앙은행 보유자산 축소 계획에 따라 긍정적으로 보이지 않는다"며 보유 비중 축소를 제안했다.

이와 달리 주식 시장에 대해선 긍정적인 전망을 내놨다.

신한은행PWM목동센터 김영웅 팀장은 "올해는 코스닥시장에 대한 정부의 중소기업 정책 시행 및 기관의 수급으로 인해 그동안 상대적으로 소외됐던 코스닥시장이 활성화될 것"이라고 내다봤다.

코스닥 투자 방법으로는 '패시브 투자(코스닥150 ETR)'를 추천했다.

김 팀장은 "개인투자자들은 종목선정과 매수도 타이밍 선정이 어려워 투자성과가 반드시 플러스(+)일 가능성은 낮다"면서도 "다만 최근 이런 기대감으로 코스닥지수가 10년 내 최고치를 경신하는 모습을 보이고 있어 조정 시 분할 매수하거나 목표투자금액을 분할해서 매수해야 한다"고 조언했다.

이성아 PB부장은 주식 중에서도 국내 중소형 주식과 4차 산업관련주를 투자 유망상품으로 꼽았다. 이 부장은 "글로벌 매크로 확장 및 기업실적 호조세, 배당성향 확대 기대, 정부의 중소기업 지원 정책 기대감으로 중소형주 중심의 국내 주식 투자가 유리해 보인다"며 "특히 정부의 지원을 받으며 장기적인 성장이 기대되는 4차 산업, 로보틱스 테마의 장기적인 투자 전망이 기대된다"고 덧붙였다.

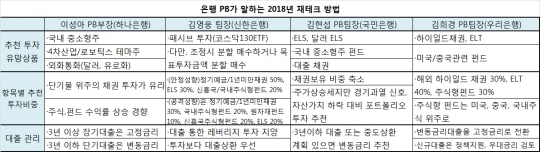

은행 PB가 말하는 2018 재테크방법./메트로신문 '은행 PB가 말하는 2018년 재테크방법' 질문에 각 사 답변 내용.

◆ 펀드 분산 투자…대출은 변동금리로

투자 분산 시엔 투자 성향에 따라 해외 채권, 국내주식형펀드 등을 적절히 배분할 것을 조언했다.

우리은행 뚝섬역지점 김희경 PB팀장은 "미국중심 글로벌 경제의 안정적 성장으로 기업이익이 개선되고 부도율이 낮아지면서 투자 부적격 채권에 투자하는 해외 하이일드 채권(고수익·고위험 채권)이 인기를 끌고 있다"며 "해외 하이일드 채권 30%, ELT(주가연계신탁) 40%, 주식형펀드 30%의 투자 비중을 가져가는 것이 안정적"이라고 말했다. 이중 주식형펀드는 미국, 중국, 국내주식 위주의 투자를 권유했다.

김영웅 팀장은 안정 성향의 투자자에게는 정기예금 혹은 1년 미만의 채권 비중을 50%, 대안투자로 불리는 ELS(주가연계증권)를 30%, 달러약세로 경기호조가 예상되는 신흥국 또는 국내주식형펀드 비중을 20%로 제안했다.

공격성향의 투자자는 정기예금 혹은 1년 미만 채권 비중 30%, 국내주식형펀드 20%, 물가 및 경기 상승 기대로 인해 원자재펀드 10%, 신흥국 증시에 투자하는 펀드 20%, ELS 비중 20%를 제안했다. 그는 "다만 주식투자에 있어서는 종목선정의 어려움과 업종 대표주가 이미 상승한 상태에서 추격매수에 대한 부담으로 간접투자인 펀드위주 투자를 제안한다"고 말했다.

대출 관리에 대해선 대출을 통한 레버리지 투자를 지양하고 단기 대출은 변동금리가 유리하다고 조언했다.

김영웅 팀장은 "정부의 강력한 부동산 투기 억제정책과 금리 인상기 등을 감안해 여유자금이 생긴다면 투자보다 대출 상환에 우선해야 한다"며 "장기 주택대출의 경우 확정금리형 대출로 옮기되, 단기간에 매도할 예정이라면 중도상환수수료 등을 감안해 신중해야 한다"고 말했다.

김현섭 PB팀장은 "현재 변동금리와 5년 고정금리의 차이는 약 0.7%에 불과하고, 당분간 금리가 큰 폭으로 인상되진 않을 것"이라며 "대출 자금을 3년 이하로 사용할 계획이거나 중도 상환 계획이 있다면 고정 금리보단 변동 금리를 추천한다"고 제안했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr