금융위원회는 29일 정부서울청사 합동브리핑실에서 서민금융진흥원, 한국자산관리공사, 금융감독원과 합동으로 장기소액연체자 지원대책을 발표했다. 이날 최종구 금융위원장이 발표를 하고 있다./금융위원회

-채무탕감, 법정 최고금리·연체가산금리 인하 등…문턱 높아진 2금융, 갈곳잃은 금융소외자들

새 정부가 금융정책 방향 중 하나로 '포용적 금융'을 제시하면서 서민들의 빚 부담을 덜기 위한 각종 대책이 나오고 있다. 시중은행들도 줄줄이 서민금융지원센터를 열고 사회공헌 계획을 내놓는 등 포용적 금융에 합류하고 있다. 그러나 2금융권의 분위기는 싸늘하다. 각종 규제로 중소형 저축은행, 대부업체가 위기에 처하면서 오히려 금융소외자들이 더 깊은 사각지대에 빠지게 될 것이란 우려도 나온다.

18일 금융권에 따르면 정부는 지난 7월 금융정책의 핵심 방향을 발표한 이후 '포용적 금융'을 중심으로 정책을 펼쳐 왔다.

가장 먼저 시행한 정책은 카드 가맹점 수수료 인하다. 정부는 우대 수수료율이 적용되는 영세·중소 카드 가맹점 대상을 연 매출 3억원과 5억원으로 확대했다.

지난 8월엔 변제 의무가 사라진 21조7000억원의 채무를 소각하고, 내년부턴 원금 1000만원 이하의 빚을 10년 이상 연체중인 159만4000여명 가운데 상환 능력이 없는 채무자의 빚을 탕감하기로 했다.

대출 연체 가산 금리도 손본다. 당국은 국내 금융사들이 해외보다 연체 가산금리를 높게 책정하고 있다고 판단하고 은행권의 연체 가산금리 인하를 유도하기로 했다.

이미 우리은행은 지난 8일부터 7~8%였던 가계대출 연체 가산금리를 3~5%대로 낮춰 최고 연체금리를 15%에서 12%로, 3%포인트 인하했다. 이에 따라 시중은행을 비롯해 연체 가산금리가 상대적으로 높은 SC제일은행, 한국씨티은행 등 외국계 은행도 연체 가산금리 인하를 검토중이다.

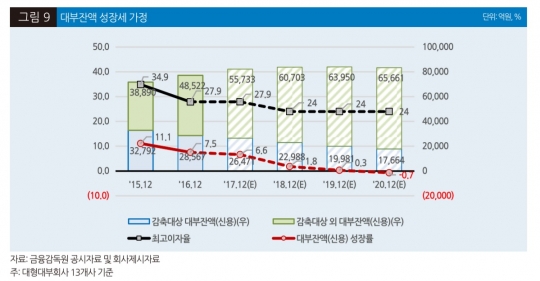

내년 2월 8일부터는 대부업 법정 최고금리도 현행 27.9%에서 24.0%로 3.9%포인트 인하한다. 지난해 3월 34.9%에서 7%포인트 내린 지 약 2년 만이다.

이처럼 정부가 서민들의 빚 부담을 줄이기 위해 다양한 대책을 내놓고 있으나, 일부 금융업체에는 '과한 규제'로 작용해 결국 서민들이 피해를 보게 될 것이란 우려도 나온다.

특히 법정 최고금리 인하의 경우 2금융권의 대출 문턱을 높이는 주된 원인이라는 점이 문제다.

대부잔액 성장세 가정./나이스신용평가 '최고이자율 인하는 현재진행형, 대부업 신용도는 유지 가능한가.' 보고서

저축은행중앙회 공시를 보면 가계신용대출의 평균 금리가 24.0%를 넘는 곳은 34개 중 10곳에 이른다. 이 대출은 보통 신용등급 7~10등급의 저신용자들이 이용하고 있는데, 최고금리가 인하되면 금융사들의 '대출 거르기'가 불가피하다는 관측이다.

실제로 대형 저축은행들은 CSS(신용평가시스템) 고도화 등을 통해 대출 문턱을 높이고 있다. 여기에 금융 당국이 올 상반기부터 저축은행의 가계대출 증가폭을 상반기 5.1%, 하반기 5.4%로 제한하고 있어 저신용자들의 신규 대출이 더 어려워질 전망이다.

저축은행에서도 밀린 서민들은 보통 대부업체로 발길을 돌린다. 그러나 대부업체도 법정 최고금리에 적용을 받는 만큼, 수익 방어를 위해 대출 심사가 더욱 깐깐해질 것으로 보인다.

지난 8월 대부금융협회가 대부업체들을 대상으로 설문조사를 한 결과 최고금리를 25.0%로 내릴 경우 대부업체의 신규대출이 4분의 1가량 감소할 것으로 집계됐다. 이럴 경우 저신용자 34만여명이 대부업체에서 대출을 못 받게 되는 셈이다.

나이스신용평가가 이정현 금융평가본부 선임연구원은 최근 발간한 '최고이자율 인하는 현재진행형, 대부업 신용도는 유지 가능한가' 보고서에서 "최고이자율이 24.0%로 인하되면 중단기적으로 수익성 버퍼는 1%에 근접하는 등 미흡한 수준을 유지해 대부분 대부회사의 수익성 수준이 이전에 비해 크게 낮아질 것"이라며 "충당금적립률이 미흡해 대손비용 절감이 어려운 영세대부회사들은 이전보다 폐업 증가세가 더욱 확대될 가능성이 높다"고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr