2007년 외환위기 진원지는 경상수지 적자였다. 11월 외환위기가 터지기 직전까지도 아무도 위기를 눈치채지 못했다. 다만 1996년 경상수지 적자가 국내총생산(GDP) 대비 4%에 달했다. 1992년 629억달러였던 대외 지불 부담은 1996년 1643억달러로 연평균 27% 증가했다. 대부분 금융회사의 외화 부채에서 비롯된 것이었다.

2017년과 2018년 한국경제의 위험징후는 '부채'다.

가계와 기업 모두 빚더미에 앉았다.

투자금융(IB)업계에 따르면 내년에 만기가 도래하는 무보증 회사채 규모는 45조1684억원 규모다. 이는 2017년 만기 추정액 43조원 보다 2조원 넘게 늘어난 규모다.

지난 6월 말 가계부채는 1388조원이었다. 9월 수치에선 가계부채가 1400조 원(한국은행 11월 22일 발표)을 넘어섰음이 수치로 공식 확인될 것으로 보인다.

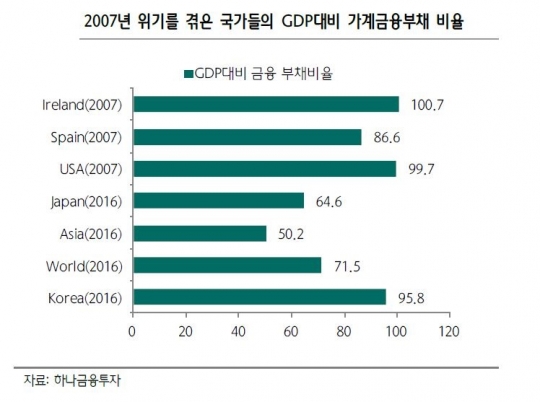

한국의 가계부채는 다른 나라와 비교해도 너무 많다.

독일 보험사인 알리안츠그룹이 발간한 '알리안츠 글로벌 자산 보고서'에 따르면 지난해 우리나라는 국민 1인당 순 금융자산을 2만8180유로(약 3768만원) 보유한 것으로 나타났다. 주요 53개국 가운데 22위다.

국내총생산(GDP) 대비 가계부채 비율은 우리나라가 95.8%로 아시아 국가 가운데 가장 높았다. 보고서는 "한국의 부채가 지속해서 많이 늘어나고 있어 부채 비율 측면에서 보면 다소 우려스럽다"고 지적했다.

부채의 질도 나쁘다.

기획재정부가 재출한 국감 자료에 따르면 다중채무자이면서 저소득(소득하위 30%) 또는 저신용(신용7~10등급)인 취약차주의 부채는 79조5000억원이다. 또한 원리금 상환비율(DSR)이 40%를 초과하고 부채자산평가액비율(DTA)이 100%를 초과하는 고위험가구의 가계부채는 62조원으로 점점 높아지고 있다.

국회 기획재정위원회 이언주 의원(국민의당)은 "이러한 채무가 가처분소득 하락, 소비위축, 경기하락, 가계파산, 성장동력 상실, 국가경제 위기의 악순환을 가져온다"면서 가계부채 경감을 위한 정부의 "획기적인 대책"을 촉구했다.

최악 시나리오는 자산 버블이 꺼지는 것이다. '자산 가격 폭락→소비 위축→기업투자 감소→경기 위축'이라는 악순환 고리로 이어지는 것이다. 여기에 물가 상승까지 겹친다면 경제는 한동안 고물가·저성장이 함께하는 스태그플레이션 늪에 빠져들 수도 있다. 이렇게 되면 중위소득 50~100%에 속하는 한계 중산층이 추가 붕괴할 것으로 염려된다.

글로벌 경제가 10년 전에 비해 훨씬 더 동조화한 점도 한국 경제를 위협하는 요인이다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr