(63) 2016년 이후 일시금 수령 퇴직소득세율의 이해

퇴직소득세의 계산 적용방식은 퇴직연도가 2016년, 2017년, 2018년, 2019년, 2020년 이후에 따라 퇴직소득세율이 달라집니다 퇴직 연도가 2016년이었다면 2015년 이전 방식을 80%, 2016년 이후 방식을 20% 적용합니다. 이후 매년 2016년 방식이 20%씩 증가하여 2017년은 60:40, 2018년은 60:40, 2019년은 20:80, 2020년부터는 100% 적용 합니다.

Q:퇴직소득세율은 오는 2020년 이후에는 궁극적으로 2016년 이후 퇴직소득세 방식이 100% 적용됩니다. 2016년 이후 방식의 특징과 이전 방식과의 차이를 알고 싶습니다.

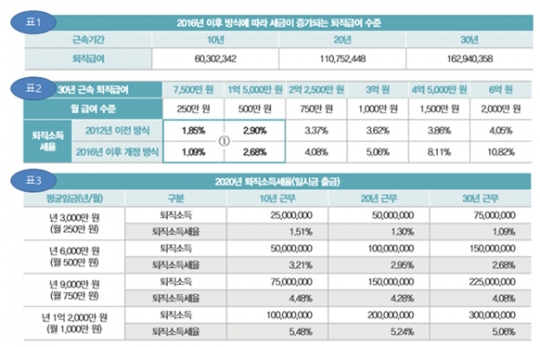

A:근로자의 퇴직급여는 연금으로 받을 것을 강조 하였습니다. 그러나 현실은 일시금 출금이 많습니다. 우선 아래 표 1에서 보면 2016년 이후 방식에 따라 세금이 증가되는 퇴직급여 수준이 있습니다. 즉, 퇴직급여가 많을수록 세율이 증가하는 방식으로 개정 되었습니다. 퇴직급여가 근속연수 10년, 20년, 30년에 따라 각각 6030만2342원, 1억1075만2448원, 1억6294만358원이 넘으면 이전 방식보다 세율이 높아집니다. 표2는 근속연수가 길어 30년 일 때, 퇴직금이 적을수록 2016년 이후 적용 세율이 낮음을 알 수 있습니다.

표3은 2020년 이후 퇴사하여 일시금으로 수령하는 경우 2016년 이후 세율적용방식이 100% 적용되는데, 이 때 근속연수에 따른 세율을 보여주고 있습니다. 표3에서 10년보다 20년, 20년보다 30년이 세율이 낮음을 알 수 있습니다. 표1·2·3은 퇴직소득세의 과세 방향이 첫째, 퇴직소득 금액이 일정 금액 이상이고 근속기간이 짧으면 세율을 높이고 둘째, 퇴직소득 금액이 일정 금액 이하이고 근속연수가 길면 세율을 낮추고 셋째, 똑 같은 평균임금 수준에서는 근속연수가 길면 세율이 낮음을 알 수 있습니다. 결국, 2016년 적용 방식으로 100% 적용되는 2020년 이후 퇴직하여 일시금 출금을 하면, 퇴직금의 많고 적음을 떠나 IRP로 장기간 관리하는 것이 유리합니다. /신한금융투자 신한네오50연구소장

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr