가계부채 종합대책서 대출 가산금리 등 추진…난감한 은행권, 취약계층 사채시장 내몰리나

국내외서 금리 인상에 대한 강한 시그널이 나오고 있는 가운데 정부가 가계부채 종합대책을 통해 '금리 선긋기'에 나섰다. 법정 최고금리를 인하하고 대출 연체가산금리를 손봐 차주의 부담을 덜어주기 위해서다. 그러나 금융사들이 수익 방어를 위해 대출 문턱을 높이면서 풍선 효과로 '지하 금융'이 양산될 우려가 제기된다.

26일 금융권에 따르면 정부의 '10·24 가계부채 종합대책'에 따라 금융권은 현재 6~9% 수준의 연체 가산금리를 3~5%까지 내리는 방안을 추진 중이다.

그동안 시중은행들은 고정적인 기준금리에 은행이 유동성프리미엄, 업무원가 등을 고려해 자율적으로 정하는 가산금리를 더해 대출금리를 산정해 왔다. 그러나 미국발(發) 금리인상이 가시화되면서 취약 차주의 이자 부담을 줄이기 위해 가산금리 억제를 유도한다는 방침이다. 한은국은행은 최근 올해 성장률 전망을 기존 2.8%에서 3.0%로 상향 조정하면서 기준금리 인상을 시사한 바 있다.

가계부채 종합대책에서 DTI(총부채상환비율) 등 대출 규제가 한층 강화된 데다 가산금리까지 묶이면 시중은행의 영업 이익에도 타격이 있을 것으로 보인다. 문제는 '풍선효과'다. 은행권에서 주담대 문턱이 높아지면 중·저신용자는 신용대출로 눈길을 돌리고, 신용대출마저 막히면 2금융을 이용할 수밖에 없기 때문.

실제로 8·2부동산 안정화 대책 이후 은행의 가계 신용대출이 거의 10년 만에 최대폭으로 증가한 바 있다. 국민·신한·하나·우리·농협 등 5대 시중은행의 개인사업자 대출 중 주담대 잔액은 지난 8월 말 22조7804억원으로 4618억원 늘었다. 작년 1월 이후 증가 폭이 가장 큰 수준이다. 저축은행 가계대출 잔액은 지난 7월 말 기준 20조1864억원으로 처음으로 20조원을 돌파하기도 했다. 8월엔 저축은행 가계대출이 신용대출을 중심으로 4000억원 늘었다.

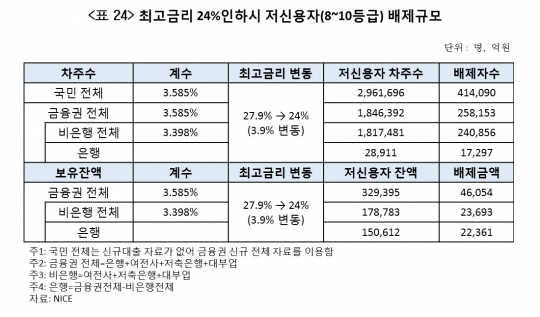

최고금리 24% 인하 시 저신용자 배제규모./김상봉 교수

그러나 이번엔 2금융의 문도 좁아질 예정이다.

내년 1월부터 대부업 법정 최고금리가 현 27.9%에서 24.0%로 인하됨에 따라 수익 방어가 필요한 상황이기 때문이다.

현재 주요 저축은행의 가계신용대출 평균 금리는 최고 금리 부근인 27% 수준에 집중돼 있다. 신용카드사의 경우도 단기카드대출(현금서비스)과 장기카드대출(카드론)의 최고금리가 24%를 넘는다. 외부 조달을 통해 여신 자금을 끌어오는 카드사, 캐피탈, 대부업권 역시 금리 상승기 최고금리 인하가 부담이다.

2금융권의 수익성 악화가 불 보듯 뻔하다는 게 업계의 관측이다. 더 큰 문제는 돈 빌릴 곳 없는 서민들이다.

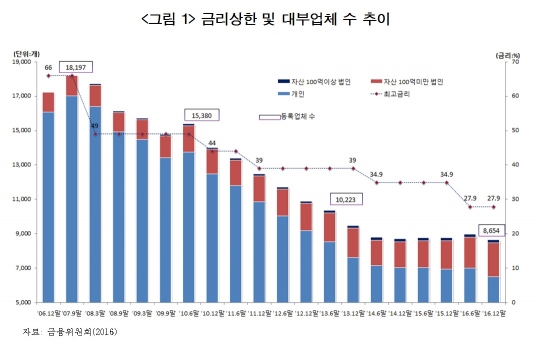

2016년 최고금리가 종전 34.9%에서 27.9%로 7.0%포인트 인하된 후 대부업 거래자수는 모두 13만명이 감소했다. 7~10등급 저신용자의 승인율도 14.4%에 그쳤다. 최근 대부업계의 설문조사에 따르면 최고금리가 24%로 인하되면 신용대출 취급 35개사 중 19개사가 대출을 축소하고 9개사는 대출을 중단, 1개사는 회사를 매각하겠다는 계획이다.

김상봉 한성대학교 경제학과 교수에 따르면 최고금리가 24%로 인하될 경우 대출 배제자 수는 국민 전체 등급에서 41만4000명, 금융권 전체는 25만8000명, 비은행은 24만명으로 추정되고 있다.

이렇게 되면 '대출 풍선'은 어디로 갈까. 2금융에서도 대출이 거절되면 결국 마지막으로 향하는 곳은 지하 금융(불법사금융)일 것이란 전망이다.

금융소비자원 조남희 대표는 "은행에서 대출을 받지 못하면 2금융권인 저축은행, 대부업 등을 이용하는데 그 곳에서마저 거절되면 담보만 전용으로 하는 개인 대부, 불법 사금융에 빠질 가능성이 높다"고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr