근로자가 퇴사하면 퇴직급여는 IRP계좌로 입금됩니다. 이때 일시금으로 출금해도 되고, 계속 운용 관리해 55세 이후 연금으로 받아도 됩니다. 일시금 출금은 퇴직소득세, 연금 출금은 연금소득세를 내야 합니다.

Q:근로자가 퇴직해 퇴직급여가 IRP계좌로 입금 되었습니다. 이 때 일시금으로 찾을 경우와 연금으로 찾을 경우 모두 분류과세라고 알고 있습니다. 분류과세의 의미에 대해 설명해 주십시오.

A:퇴직연금제도를 시행하고 있는 직장의 경우 회사를 퇴직하면 퇴직금이 IRP계좌로 입금됩니다. 이때 퇴직급여는 사적연금으로 반드시 연금으로 받아야 한다는 강제 조항은 없습니다. 일시금으로 출금해도 되고, 계속 운용 관리하여 55세 이후 연금으로 받아도 됩니다. 일시금 수령은 퇴직소득세, 연금 수령은 연금 소득세를 내야 합니다. 퇴직연금과 은퇴설계란에서는 한결같이 연금수령을 강조하였음을 밝혀둡니다. 퇴직급여의 과세 부분은 다소 복잡하게 생각할 수 있습니다. 또 세법은 누구나 어려워합니다. 모두 다 알아야 하는 것은 아닙니다. 오늘은 우리가 내는 소득세에서 퇴직소득의 위치와 과세체계에 대해 알아 보겠습니다.

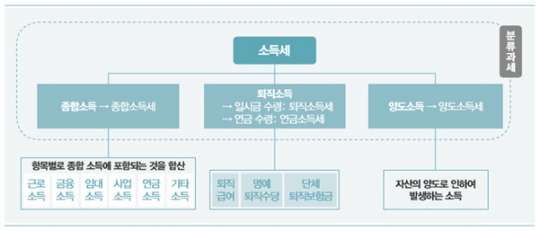

다양한 소득의 항목을 소득세의 부과 기준에 따라 나누면 종합소득 항목, 퇴직소득 항목, 양도소득 항목으로 나눌 수 있습니다. 종합소득, 퇴직소득, 양도소득은 분류과세 됩니다. 분류과세란 어떤 경우에도 서로 섞이지 않고 따로따로 계산 방식이 적용된다는 의미입니다. 종합소득, 퇴직소득, 양도소득은 서로 섞이지 않고 따로 따로 계산 방식을 적용합니다.

퇴직급여가 분류과세 되는 이유는 퇴직소득은 오랜 기간(길게는 수십 년 이상) 동안 누적되어 온 소득이므로 이를 당해 연도 소득으로 보아 한꺼번에 누진 소득세율(소득 금액별로 고소득자에게는 높은 세율을, 저소득자에게는 낮은 세율을 부과하는 세법 체계)을 적용하는 것은 세금 부담이 가중된다는 문제점이 있습니다. 이를 방지 하기 위하여 별도의 계산 방식을 통해 과세를 합니다.

퇴직소득은 일시금으로 받으면 퇴직소득세로, 연금으로 받으면 연금소득세가 적용될 뿐 다른 어떤 세목과도 섞이지 않습니다. 다음시간부터 퇴직소득세와 연금소득세에 대해 알아 보겠습니다. /신한금융투자 신한네오50연구소장

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr