대부업체들 "최고금리 떨어지면 대출 축소하겠다"…전문가들 "최고금리 인하, 신중하게 접근해야"

정부가 서민금융 정책으로 내놓은 '최고금리 인하' 카드가 정작 서민들의 발목을 잡고 있다. 대부업 법정 최고금리가 인하될수록 2금융권의 대출 문턱이 높아져 중·저신용자들의 자금줄이 막힐 위기에 처했다.

내년 1월 최고금리가 기존 27.9%에서 24%로 인하되면 비정상적인 고금리와 강제 추심 등이 성행하는 불법 사금융이 기승을 부릴 것으로 예상되고 있다. 전문가들은 "급격한 최고금리 인하는 서민금융에 쓰나미를 몰고 올 것"이라며 보다 신중한 접근이 필요하다고 강조했다.

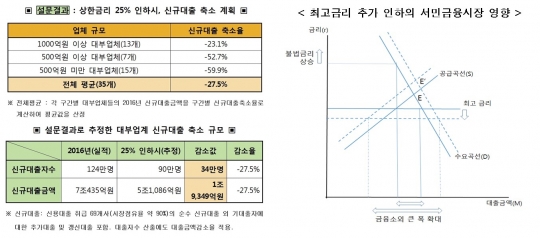

(왼쪽) 한국대부금융협회가 회원사 35개를 대상으로 '대부업 법정 금리 25% 인하 시 신규대출 축소 계획' 설문조사 결과 및 추정 신규대출 축소 규모, (오른쪽) 최고금리 추가 인하의 서민금융시장 영향./ 한국대부금융협회, 금융의창

◆ 불법 대부업 공포…"강제 규제장치 없어"

1일 금융전문가들은 정부가 최근 법정 최고금리 인하를 빠르게 추진하는 것에 대해 각종 부작용 발생을 우려했다.

앞서 정부는 올해 최고금리를 25%까지 낮추겠다고 예고했으나, 최근 최종구 금융위원장은 내년 1월부터 시행령을 통해 최고금리를 24%로 인하하겠다고 밝혔다.

이에 대해 금융의창 박덕배 대표는 "최고금리를 4%포인트 인하하는 것은 현행 금리(27.9%)에서 15%가량 내리는 수준"이라며 "인하 폭이 예상보다 큰 데다 향후 20%까지 인하할 예정이어서 시장에 미칠 영향이 우려된다"고 말했다.

박 대표는 "경기 장기침체 하에 서민의 자금 수요가 높은 상황에서 서민금융기관의 금리운영 폭이 좁아지면 서민자금의 공급이 축소돼 금융소외 현상이 확대될 수 있다"며 "제도권 금융기관에서 퇴출당하는 서민은 곧바로 고리의 불법 사금융 시장을 이용할 수밖에 없을 것"이라고 우려했다.

실제로 최근 한국대부금융협회가 신용대출을 취급하는 회원사 35개를 대상으로 설문조사를 한 결과, 대부업체들은 최고금리가 25%(당초 예상안)로 인하되면 신규대출을 평균 27.5% 축소하겠다는 계획을 밝혔다.

이렇게 되면 신규대출 금액은 지난해 기준 7조435억원 수준에서 5조1086억원 정도로 줄어들 전망이다. 신규대출자 수도 124만명에서 90만명으로 축소될 것으로 추정됐다. 2금융권에서 대출 문턱을 높이면 신용등급 7∼10등급의 비정규직 근로자와 영세 자영업자 등 중·저신용자들은 제도권 밖으로 밀려나 '지하 금융(불법 사금융)' 이용이 불가피하게 될 것이란 관측이 나온다.

금융소비자원 조남희 대표는 "현재 1400조원의 가계부채 중 대부업 대출은 1%(14조원 가량)에 불과하다"며 "반면 불법 대부업체가 취급하는 대출은 20조원으로 추정되는데 법정 최고금리 이상의 고금리를 적용받는 이용자들을 위한 보호장치, 구제방법 등이 따로 없다"고 지적했다.

조 대표는 "금융 당국에서 최고금리 인하에 따른 불법 사금융 관련 감독을 한다고 했지만, 불법 사금융을 감독한다면서 경찰도 아니고 일반 공무원이 나서는 건 한계가 있다"며 "제도적인 힘으로 감시·감독할 수 있도록 강제적 장치가 필요하다"고 말했다.

(왼쪽부터) 금융의창 박덕배 대표, 금융소비자원 조남희 대표

◆ "불합리한 금리 구조 개선이 우선돼야"

업계에서는 최고금리 인하 후 경제적 혼란이 왔던 일본의 사례를 교훈 삼아 보다 신중한 접근이 필요하다는 주장이 나오고 있다.

앞서 일본은 출자법상 상한금리를 연 29.2%에서 20% 이하로 인하한 뒤 대금업 시장규모가 10년 만에 71% 가량 감소하며 서민금융이 붕괴된 바 있다.

이같은 선례를 반복하지 않기 위해선 '정책적 서민금융의 역할'이 중요하다는 지적이다. 박 대표는 "일자리 창출 등 저소득층의 소득 창출을 위한 거시적인 재정지원 만으로는 한계가 있기 때문에 서민금융 시스템의 선순환 구조를 확립해 서민금융의 대상을 확대하는 근본적인 방안이 필요하다"고 말했다.

대부업권의 최고금리 인하 보다는 '불합리한 금리 구조'를 개선하는 것이 선행 과제라는 의견도 나온다.

조 대표는 "현재 대부업 대출 금리만 문제인 것처럼 조명되고 있으나 금융권 전반적으로 대출금리 구조가 불합리하다"며 "예를 들어 아파트담보대출의 경우 연체를 하면 징벌적 손해배상으로 금리를 4~5배나 올려버리는 등 문제가 많다"고 지적했다.

그러면서 "최고금리 인하도 필요하지만 현 상황에서는 금융의 시야를 넓혀서 핵심 문제부터 손보는 것이 먼저다"라고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr