미국 연방준비제도(Fed)가 연내 세 차례 이상의 금리 인상을 예고한 가운데 국내 시장금리 상승 시 은행·비(非)은행 등 금융기관의 부정적인 영향이 커질 것으로 분석됐다.

한국은행이 22일 국회에 제출한 '금융안정보고서'에 따르면 시장금리 상승은 은행의 건전성 하락을 초래한다.

이날 한은에 따르면 내년 말까지 시장금리가 1% 상승할 경우 국내 은행의 BIS비율은 지난 3월 말 기준 현재 15.1%에서 14.9%로 0.2%포인트 낮아지는 것으로 추정됐다.

BIS비율은 위험가중자산 대비 자기자본비율로 수치가 낮을수록 자본이 취약하다는 것을 의미한다.

◆시장금리 상승 시 은행 건전성 악화

한은이 금리인상을 가정해 국내 17개 은행을 대상으로 스트레스 테스트를 실시한 결과 시장금리 상승 폭이 커질수록 은행 건전성은 악화됐다. 국내 시장금리가 2% 오를 경우 은행의 BIS비율은 14.4%로, 3% 인상하면 13.7%까지 떨어졌다.

보고서는 "금리가 3%포인트 상승할 경우 은행의 이자이익이 늘어 BIS비율은 0.4%포인트 상승 효과가 발생한다"며 "다만 기업 및 대출 부실에 따른 대손충당금 적립 등 대출손실이 마이너스(-) 0.7%포인트, 유가증권평가손실 등 시장손실은 -0.6%포인트 작용할 것"이라고 설명했다.

한은 관계자는 "시장금리 인상에 따른 충격으로 BIS비율이 하락할 순 있으나 국내 은행의 BIS비율은 바젤Ⅲ 규제기준(2018년 9.875%)을 크게 상회하는 등 복원력이 양호한 것으로 파악됐다"며 "다만 금리 상승이 예상보다 큰 폭인 3%로 이뤄질 경우 일부 은행의 BIS비율은 규제기준을 하회한다"고 전했다.

◆보험사 채권평가손실 확대…자본확충여력 떨어져

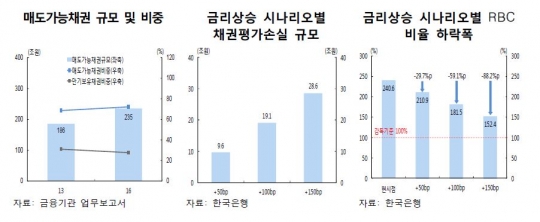

저금리 시대 채권평가이익 제고를 위해 매도가능채권 보유를 확대해 온 국내 보험사의 경우 향후 금리인상 시 채권평가손실 확대로 인해 자본확충여력이 떨어질 것이란 우려가 제기됐다.

이날 한은에 따르면 보험사 전체 보유채권 중 평가이익이 발생하는 매도가능채권 비중은 지난 2013년 68.6%(186조원)에서 2016년 말 72.1%(235조원)로 확대됐다.

한은은 "시장금리가 1.5% 상승할 경우 보험사 채권평가손실 규모는 28조6000억원에 달할 것"이라며 "이에 따른 지급여력비율(RBC)은 지난해 말 240.6% 수준에서 152.4%로 급락할 수 있다"고 추정했다. 현재 금융감독당국이 RBC 권고 기준은 150%다.

이에 오는 2021년 보험부채를 시가로 평가하는 새 국제회계기준(IFRS17) 시행을 앞두고 보험사 자본확충부담이 커지고 있는 상황에서 보험사 경영건전성과 관련한 우려가 커질 수 있다는 지적이 나온다.

한은 관계자는 "향후 금리상승이 주로 자본시장에서 자금을 조달해 운영하는 보험사의 경영건전성 저해 요인으로 작용할 가능성을 고려해 주요 리스크를 점검할 필요가 있다"고 진단했다.

[그래프]보험사 매도가능채권 규모 및 비중 등./한은

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr