[그래프]고위험가구 수 및 부채 현황, 금리 상승시 고위험가구 및 부채 변동./한은

대출금리가 단기간 큰 폭으로 상승할 경우 지난 3월 말 기준 1360조원에 달하는 현 가계부채의 취약성이 고위험가구를 중심으로 높아질 수 있다는 분석이 제기됐다.

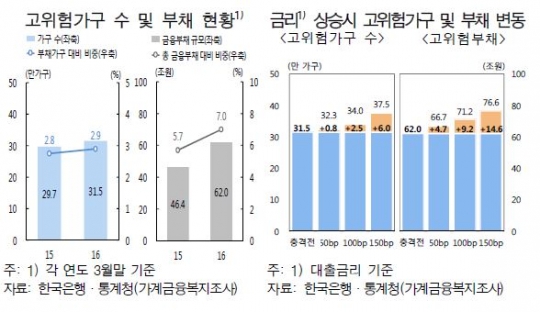

고위험가구는 가초분소득 대비 원리금상환비율(DSR) 40%, 총자산 대비 총부채비율(DTA) 100%를 초과하는 가구로 부동산이나 예금 등 모든 보유자산을 처분해도 부채를 갚기 어려운 가구를 지칭한다.

지난해 기준 국내 고위험가구 수는 31만5000가구로 총 부채가구의 2.9%를 차지한다. 이들 가구가 보유한 금융부채 규모는 전체의 7.0%인 62조원에 이른다.

한국은행이 22일 국회에 제출한 '금융안정보고서'에 따르면 대출금리가 0.5%포인트 오르면 고위험가구는 8000가구, 부채규모는 4조7000억원 증가할 것으로 예측됐다.

국내 고위험가구 수와 부채규모는 금리 상승 폭에 비례했다. 대출금리가 1.0%포인트 오를 경우 고위험가구는 2만5000가구, 부채규모는 9조2000억원으로 크게 증가했다. 1.5%포인트 오를 경우 이는 각각 6만 가구, 14조6000억원으로 급증할 것으로 분석됐다.

한은 관계자는 "대출금리가 소폭 상승하는 경우 가계의 채무상환능력 저하 수준은 제한적인 것으로 나타났다"며 "반면 단기간 대폭 오를 경우 고위험가구 수와 부채는 비교적 크게 늘어 가계부채의 취약성이 높아짐을 확인했다"고 설명했다.

한편 최근 가계부채 급증의 요인으로 부동산 매입을 위해 적극적으로 대출에 나서는 35~59세 적극차입계층의 증가가 꼽혔다. 이들은 왕성한 경제활동을 바탕으로 노후대비와 거주 및 투자 등 다양한 목적을 위해 주택 매매에 나서고 있는 것으로 파악됐다. 특히 베이비붐 세대(1955~1963년생)의 움직임이 활발했다. 베이비붐 세대의 가구당 평균 금융부채는 지난해 5800만원으로 전세대 평균치인 4400만원을 상회했다.

한은 관계자는 "이들이 본격적인 퇴직기를 맞을 경우 수입감소로 인해 부채 상환부담이 커져 금융취약계층으로 전락할 우려가 있다"고 지적했다.

은퇴 후 자영업에 진출한 이들의 가계부채 증가세도 뚜렷했다. 지난해 말 50세 이상 자영업자 수는 316만2000명으로 지난 2006년 264만2000명 대비 52만명이나 급증했다. 이들의 가계대출 잔액 역시 같은 기간 63조원에서 98조2000억원으로 무려 35조2000억원이나 증가했다.

한은은 이 밖에 평균수명의 증가와 정년 연장을 가계부채 누증의 요인으로 지목했다. 은퇴한 계층이 경제활동을 지속하면서 보유주택 처분 시기가 늦어지고 있다고 지적했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr