금리가 오르면 눈덩이 처럼 불어난 증권사의 프로젝트파이낸싱 자산유동화기업어음(PF ABCP) 우발채무가 발목을 잡을 수 있다는 우려가 나왔다. PF는 특정 부동산개발 프로젝트에 필요한 자금을 마련하기 위해 해당 사업에서 발생하는 분양수익금을 상환재원으로 실시하는 금융회사 대출이다. 이 같은 대출채권을 담보로 발행된 유동화증권이 PF ABCP다.

◆증권사 PF-ABCP 괜찮나

한국은행은 2017년 6월 금융안정보고서를 통해 금리 상승기에 증권사의 우발채무를 우려 요인으로 지목했다. 한은이 지목한 우발채무는 PF-ABCP다. PF-ABCP는 전체 증권사 우발채무의 절반이 넘는다.

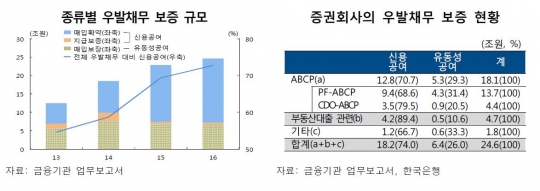

한국은행이 22일 내놓은 '2017년 금융안정보고서'에 따르면 지난해 말 증권사 우발채무는 24조6000억원이었다. 지난 2013년 말 12조5000억원에서 96.8%(12조1000억원) 늘었다.

종류별로는 채무부담이 큰 신용공여(매입확약 등) 보증 비중이 같은 기간 18.1%포인트(54.6% → 72.7%) 상승했다.

기초자산별로는 부동산 경기둔화 시 부실위험이 큰 PF-ABCP 보증이 2016년 말 13조7000억원으로 가장 많았다.

한은은 "저금리 기간중 수수료수익 감소 및 건설사의 보증여력 약화 등으로 PF-ABCP 보증 위주로 우발채무가 확대된 상황이다"면서 "향후 금리가 상승할 경우 증권회사의 채무부담이 확대될 가능성이 있다"고 우려했다.

부동산PF 관련 익스포저는 부동산 준공·사업에 따른 손실위험을 포함할 뿐 아니라 부동산 경기 하락에 민감하다. 특히 금리 상승기에 부담은 더 가중된다.

금융당국도 이례적으로 부동산 쏠림에 대한 우려를 표명한 바 있다. 금융감독원은 은행 처럼 충당금을 더 쌓으라고 주문하고 있다. 충당금 적립 등급 체계는 회수 가능성에 따라 5단계로 나뉜다. 은행은 기업 대출을 할 때 최하 등급인 '추정손실'부터 최상 등급인 '정상'까지 비율을 달리해 충당금을 쌓고 있다.

금감원 측은 "채무보증 규모가 2년 반 사이 40% 이상 늘어나 정상과 요주의 채무보증에 대한 충당금 적립이 필요하다"고 강조했다.

◆금융권, 금리가 발목잡나

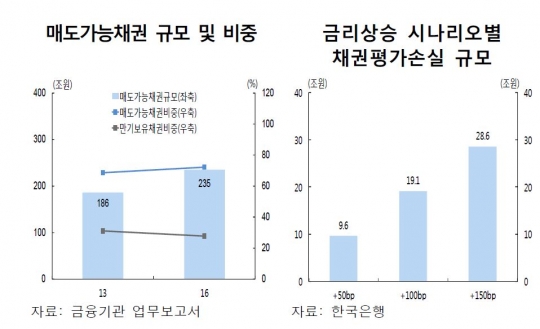

보험사 매도가능채권 규모 및 비중 /금리상승 시나리오별 채권평가손실 규모

금리 인상 가능성은 은행과 보험, 카드사에 모두 부담이다.

은행의 가계 및 기업 위험가중치는 지난해 말 현재 각각 23.5%, 58.0%였다. 2013년 말 대비 각각 4.0%포인트, 3.6%포인트 하락한 것이다. 한국은행은 "가계대출이 큰 폭으로 늘어난 상황에서 향후 금리상승 등으로 연체율이 올라갈 경우 내부등급법 사용 은행을 중심으로 위험 가중치가 높아질 수 있다. 급증한 가계대출은 금융시스템 전체의 리스크를 키우는 구성의 오류(fallacy of composition)를 초래할 수 있다"면서 "이를 완화하기 위해서는 가계 등 특정 부문에 대한 과도한 신용공급 확대 유인을 제한할 수 있는 거시건전성정책적 대응이 필요하다"고 지적했다.

또 올해 3월 말부터 국내 시장금리가 2018년 말까지 100bp(1bp=0.01%포인트), 200bp 및 300bp 상승하는 시나리오 하에서 국내은행의 BIS 기준 총자본비율(BIS 비율)은 15.1%에서 각각 14.9%, 14.4% 및13.7%로 낮아지는 것으로 추정됐다.

보험사는 채권 평가손실이 우려된다.

금융안정보고서는 시장금리가 50bp(100bp, 150bp) 상승할 경우 채권평가 손실 규모는 각각 9조6000억원(19조1000억원, 28조6000억원)에 달할 것으로 분석했다. 보험사가 보유한 매도가능채권은 235조원(전체 체권의 72.1%)이다. 2013년말 186조원(68.6%)에서 급증한 것이다.

채권평가손실에 따라 RBC비율은 2016년말 240.6%에서 각각 29.7%포인트(59.1%포인트, 88.2%포인트) 하락하는 것으로 추정했다.

카드사도 자산건정성이 악화될 가능성이 있다.

카드대출은 2013년말 22조2000억원에서 2016년말 29조5000억원으로 불었다. 이 기간에 카드대출 중 카드론 비중은 73.7%에서 80.3%로 늘었다. 카드대출을 확대하는 과정에서 취약차주 비중은 9.9%에서 11.4%로 증가했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr