[김현기의 퇴직연금과 은퇴설계] DC. IRP의 운용1

퇴직연금 적립금의 운용에 대해 설명 드리겠습니다.

확정급여형(DB)제도는 회사가 적립금을 운용하지만 그 밖에 확정기여형(DC)제도, 개인퇴직연금(IRP) 그리고 DC와 IRP에 적립한 세액공제연금저축과 기타추가적립금은 근로자가 직접 적립금을 운용해야 합니다.

Q:퇴직연금제도는 적립금의 운용이 가장 중요하다고 생각합니다. 그런데 근로자들 중에는 본인의 제도와 관련하여 직접 운용 대상인 것을 잘 모르는 경우도 있습니다. 퇴직연금제도에서 근로자가 적립금의 운용을 직접 해야 하는 대상에 대하여 상세히 알려주세요. A:확정기여형(DC)제도와 개인퇴직연금(IRP)은 퇴직연금 적립금의 운용을 근로자가 직접 합니다. 또 세액공제연금저축과 기타추가적립금도 근로자가 직접 운용합니다. 직접이라 함은 적립금 운용 결과의 책임이 근로자에게 귀속된다는 의미입니다. 수익이 좋고 나쁨이 모두 근로자의 몫으로 남습니다. 운용의 결과는 적립금을 운용할 수 있는 금융상품의 선택, 금융상품별 금액 비율 결정, 해당 금융상품의 매수·매도, 새로운 금융상품으로 교체하는 것의 결과입니다.

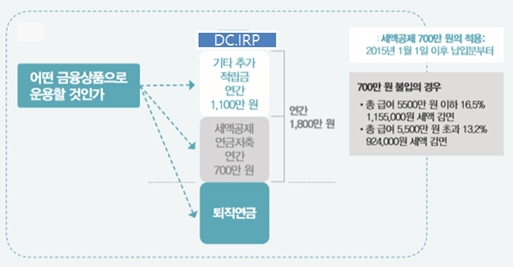

①확정기여형(DC)제도와 개인퇴직연금(IRP)은 근로자가 퇴직연금 적립금의 운용을 책임지므로 운용 방법, 운용상품의 종류, 상품의 선택, 운용상품의 변경 등 적립금 운용의 전체 사항을 이해하고 실행에 옮길 수 있어야 합니다. ②확정기여형(DC)제도와 개인퇴직연금(IRP)는 퇴직연금 적립금 외에 연말 세액공제를 받을 수 있는 세액공제 연금저축을 700만 원까지 추가 적립을 할 수도 있습니다. 여기에 더하여 1100만원까지 기타 추가 적립할 수 있습니다. 이때에 세액공제 추가 적립금, 기타 추가 적립금 등도 근로자가 직접 운용해야 합니다. ③이때 운용지시는 퇴직연금, 세액공제 추가 적립금, 기타 추가 적립금 각각에 대해 하여야 합니다.

확정급여형(DB)제도의 경우에도 향후 확정기여형(DC)제도로 변경할 수 있고, 이직에 따라 개인형 퇴직연금 (IRP)계좌로 계속 운용할 수도 있어 근로자는 언제든지 퇴직연금 적립금을 운용할 수 있는 준비를 하여야 합니다. 퇴직연금제도의 궁극적 귀결점은 적립금의 운용입니다. 근로자는 '여러분의 소중한 퇴직연금 적립금 어떻게 운용하실래요'에 대해 언제든지 답을 할 수 있어야 합니다. /신한금융투자 신한네오50연구소장

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr