코스피지수 3000을 바라보는 시기에 접어 들면서 국내 증시가 신흥국 지위를 넘어 선진시장 입성에 대한 기대감이 커지고 있다. 한국 증시가 재평가를 받고 한 단계 더 도약할 수 있는 계기가 될 수 있어서다.

이달 안에 모건스탠리캐피털인터내셔널(MSCI)은 새로운 지수편입과 비중 변경 등 정기적 조정을 거칠 예정이다. MSCI 지수는 미국 모건스탠리캐피털 인터내셔널사가 작성하는 세계적인 주가지수로 국제적인 자기자본 포트폴리오들의 성과를 측정하는 벤치마크(기준수익률) 지수로 사용된다. MSCI지수에 편입됨으로써 해외 기관이나 펀드들의 투자를 쉽게 받을 수 있다는 이점이 있다.

한국은 1992년 MSCI 신흥시장(EM)에 처음 편입됐고, 2008년 선진시장(DM) 검토 대상국에 포함되면서 시장의 기대를 한 몸에 받았지만 지난 2014년에는 '선진시장 검토 대상국'에서도 제외되는 등 선진시장을 향한 한국 증시의 발걸음은 정체된 상태다.

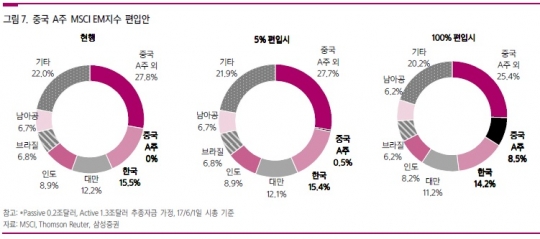

반면 중국 A주 시장이 MSCI 신흥시장에 새로 편입될 가능성이 높아지면서 MSCI 신흥시장 내 한국 증시의 비중이 줄어들 전망이다. 이에 따라 외국인 자금의 이탈이 우려된다. 현재 MSCI 내 한국비중은 약 15.2%, 지수와 연계된 글로벌 투자금액은 2475억달러(약 278조4000억원)규모다.

NH투자증권은 중국 A주의 시가총액 5%만 부분편입 되더라도 한국 비중이 0.3%포인트 감소하면서 한국증시에서 약 2조4000억원의 자금이 이탈할 것으로 내다봤다.

이에 따라 신흥시장을 탈피해 선진시장에 들어가는 출구전략을 짜야 한다는 주장에 힘이 실리고 있는 상황이다. 중국 증시의 비중이 점차 늘어나면서 국내 증시에 대한 부정적 영향력이 확대될 수 있어서다.

한국증시가 MSCI 선진시장에 편입되기 위해 애쓰는 이유는 한국 증시의 저평가. 이른바 '코리아 디스카운트'를 해소할 수 있어서다. MSCI 인덱스 기준 한국증시의 주가수익비율(PER)은 9.1배로 선진국(16.6배)의 절반 수준에 불가하다. 선진시장 편입 시 국내 기업들이 선진국 종목들과 발전적 경쟁을 통해 경쟁력을 제고할 유인이 생기게 된다. 이로써 국내 증시 수준을 한 단계 높일 수 있다는 것이다.

뿐만 아니라 10조달러 이상의 글로벌 기관투자가와 펀드 자금이 운영되는 MSCI지수에서 8조5000억달러가 선진국 지수에 투자되고 있다. 때문에 한국 증시가 선진시장에 편입된다면 엄청난 자금의 풀(fool)에 들어가는 것이다. MSCI 선진시장 편입은 금융시장의 국제화, 신규자금 유입이라는 두 마리 토끼를 잡을 수 있는 방법이다.

금융당국은 한국 증시의 선진시장 편입을 위해 수 년 간 힘써오고 있다. 하지만 매년 MSCI와의 입장차를 좁히지 못하고 난항을 겪고 있다. MSCI가 원화를 24시간거래할 수 있는 역외 시장을 만들 것을 편입 조건으로 제시하고 있어서다. 금융당국은 한국이 소규모 개방경제국인 점을 이유로 제안을 받아들이지 못하고 있는 상황이다.

금융당국 관계자는 "수출 위주의 경제구조상 환율에 상당히 민감할 수밖에 없는데 원화 시장을 24시간 개방하게 되면 기축통화도 아닌 한국 통화가 투기 세력 등 기타 위험으로부터 쉽게 노출되기 때문이다"고 설명했다.

이에 따라 한국 증시가 꼭 선진시장에 편입되지 않고도 자정적인 노력을 통해 한국 증시 수준을 한 단계 높일 수 있다고 전문가들은 진단한다.

존 리 메리츠자산운용 대표는 "MSCI 선진시장에 편입되는 게 무조건 좋은 게 아니다"라고 말한다. 그는 "한국 증시가 선진시장에 편입될 자격은 충분하나 그렇게 되면 이머징마켓에 투자된 한국 지분을 팔아야 되는데 이에 따른 위험을 감수해야 한다"면서 "선진증시 편입에 힘쓰는 것보다 기업 지배구조를 개선한다던가, 외국자본의 유출입을 자유롭게 하는 제도 마련이 선행돼야 한다"고 덧붙였다.

또 유동원 키움증권 글로벌전략팀 이사는 "한국은 전 세계 유일한 분단국가로써 한국 증시의 디스카운트(할인) 요인은 어떻게 해도 해결할 수 없다"면서 "대신 지배구조 개선을 통해서 한국 증시의 도약을 기대할 수 있다"고 말했다. 유 이사는 "삼성전자 자사주 매입 소각에서 보듯이 모든 주주들에게 수혜가 갈 수 있는 정책을 시도하는 것, 한국 배당성향 수준(18%)을 선진국 수준(40~50%)로 늘리는 것만 해도 한국 증시는 리레이팅(Re-rating·재평가) 될 수 있다"고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr