인터넷전문은행 출범 이후 우대금리로 '금리 부풀리기'?…대출 금리는 오르는데, 예금금리는 제자리

시중은행의 짠 금리에 소비자들의 불만이 높아지고 있다. 미국발(發) 금리 상승 이후 주택담보대출 등 대출 금리는 상승곡선을 타는 반면, 예·적금 금리는 여전히 1%대를 유지하고 있기 때문.

최근엔 인터넷전문은행이 출범하면서 시중은행들도 저마다 2%대 금리 상품을 내놨지만 각종 우대금리를 제외하고 나면 사실상 받게 되는 금리는 1%대 초반인 것으로 드러나 여전히 '금리 절벽' 수준이란 지적이다.

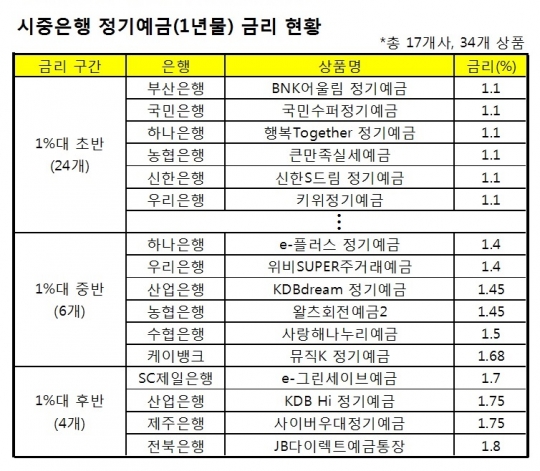

시중은행 정기예금(1년물) 금리 현황./자료=은행연합회 공시

◆ 대출금리는 올리면서 예금금리는 "…"

19일 전국은행연합회 공시에 따르면 신한·우리·KB국민은행 등 16개 국내 은행의 분할상환방식 주택담보대출(만기 10년 이상) 평균 금리는 지난 4월 기준 3.38%로 집계됐다. 이는 기준금리 인하 직후였던 지난해 7월(2.91%)과 비교하면 0.47%포인트, 같은 해 12월(3.21%)과 비교하면 0.17%포인트 상승한 수준이다.

은행권의 금리 상승은 지난해 말 미국의 트럼프 대통령 당선 후 가속화됐다. 실제로 미국 연방기준금리가 3개월 만에 0.25%포인트 인상됐던 지난 3월 일부 시중은행의 주담대 최고 금리가 연 5%대를 넘어섰다.

은행들의 대출 금리 인상 기조는 당분간 이어질 것으로 보인다. 은행연합회가 내달부터 은행들이 금리 변동을 조절하기 까다로워지는 내용의 '대출금리체계 모범규준' 시행을 앞두고 있어 규제 시행 전 미리 금리를 인상할 것이란 관측이다.

실제로 최근 우리은행은 '마이스타일 모기지론', '우리 아파트론', '우리 부동산론' 등 변동금리 주담대 가산금리를 0.2%포인트씩 인상했다. NH농협은행도 지난달 말 변동금리 주담대의 최저·최고금리를 모두 0.03%포인트씩 올렸다.

반면 예금금리는 여전히 제자리걸음이다.

이날 기준 은행연합회에 공시한 34개 은행의 1년물 정기예금 상품의 평균 금리는 1.33%에 그쳤다. 일부 지방은행과 외국계은행, 인터넷전문은행을 제외한 시중은행은 금리 1%대 초반인 상품이 대다수였다.

이처럼 은행들이 대출금리는 꾸준히 올리면서 예금금리는 동결하자, 예대마진(대출금리와 예금금리의 차이) 확보로 이자수익이 증가하면서 1분기 호실적을 내놨다. 금감원에 따르면 올 1분기 국내은행 순익은 8조8000억원을 기록하며 9조원에 육박했다. 순이자마진도 1.58%로 2분기 연속 상승세다.

◆ 시중은행 정기예금 '금리가뭄'

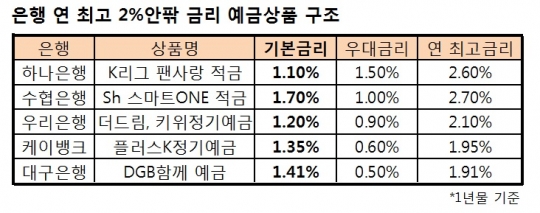

이 가운데 최근 인터넷전문은행 케이뱅크가 출범하며 은행들의 '우대 금리' 전쟁이 시작됐다. 상대적으로 낮은 금리를 강조하며 등장한 케이뱅크에 대응하기 위해서다. 특히 5월엔 가정의 달 행사까지 실시하며 각종 우대금리를 얹은 2~3%대 상품이 속속 등장했다. 그러나 상품 구조를 뜯어보면 우대금리 항목이 까다로워 이를 전부 충족하기엔 어렵다는 게 소비자들의 평이다.

실제로 KEB하나은행이 최근 내놓은 'K리그 팬사랑 적금'은 연 최고 2.6% 금리를 제공하지만 기본금리는 연 1.1%로, 우대 조건을 모두 충족해야만 1.5%포인트의 우대금리를 받을 수 있다.

수협은행 'Sh 스마트ONE 적금'은 연 최고 3%대 금리의 상품이라는 점을 강조하고 있으나, 이는 3년물 상품을 가입해 적립금 납입횟수와 친구추천 실적 등을 충족할 경우의 금리다. 1년물의 기본금리는 1.7%, 우대금리는 최고 1.0%포인트다.

우리은행은 '더드림, 키위정기예금' 상품에 이벤트를 실시해 연 0.2%포인트 우대금리를 인상해 연 최고 2.1%를 제공하고 있으나 우대금리가 0.9%포인트이고, 기본금리는 1.2%에 불과하다.

인터넷전문은행과 특판도 사정은 크게 다르지 않다. 대표 정기예금 상품 '플러스K정기예금' 기본금리는 1년물이 1.35% 수준으로 급여이체 등 우대혜택 항목을 전부 충족해야 최대 1.95%의 금리를 받을 수 있다.

창립 50주년 기념 특판 상품인 DGB대구은행 'DGB함께 예·적금'도 기본 이자율은 연 1.41%로, 비대면 채널 가입 등 우대 이자율 등을 더해야 연 최고 예금금리가 1.91%, 적금금리가 1.96%다.

은행들은 이런 우대금리에도 인색해지는 모양새다. 지난해 11월 KB국민은행은 'KB골든라이프연금우대통장' 등의 우대금리를 최대 1%포인트 하향 조정했고, 우리은행도 '주거래직장인대출' 고객의 대출 우대금리 조항을 없앴다. NH농협은행은 오는 6월부터 '샐러리맨특급통장' 등 5개 입출식예금 통장의 우대금리를 폐지할 예정이다.

은행권 관계자는 "기준금리가 1.25%인 상황에서 기본금리를 크게 올리긴 힘들고, 우대금리 항목도 고객이 온라인상으로 쉽게 할 수 있는 것들을 많이 사용하고 있다"며 "기본금리에 우대금리를 더해 연 최고금리를 주는 것은 영업이 기반인 은행으로서는 당연한 구조"라고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr