#. A씨는 운전을 하다가 갑자기 교통사고를 당했다. 경황이 없는데 마침 현장에 도착한 견인차량이 있어 별생각 없이 견인을 맡겼다. 견인거리가 10㎞도 되지 않아 얼마 안 나올 것이라고 생각했던 것과 달리 A씨는 40만원의 요금을 청구 받았다.

#. B씨는 횡단보도를 건너던 중 오토바이에 치여 치료비로 3000만원이 들어가게 됐다. 그러나 가해 오토바이가 보험에 가입하지 않았다는 이야기를 듣자 피해보상을 받지 못할 수 있다는 걱정에 막막함을 느꼈다.

B씨와 같이 가해자가 보험에 들지 않았거나 도주한 경우에는 정부가 운영하는 '자동차손해배상 보장사업제도'를 통해 보상을 받을 수 있다.

금융감독원은 26일 교통사고를 당했을 때 자동차보험을 활용할 수 있는 '금융꿀팁'으로 ▲무보험차 사고는 '정부 보장사업제도' 활용 ▲보험회사 견인서비스 이용 시 10㎞까지는 무료 ▲구호조치 비용도 보험처리 가능 ▲'교통사고 신속처리협의서' 활용, 사고내용 기록 ▲가해자측 보험회사에 직접 손해배상 청구도 가능 ▲사고조사 지연 시 '가지급금 제도' 활용 등을 제시했다.

자동차손해배상 보장사업제도는 경찰서의 '교통사고 사실확인원'과 병원 진단서 등을 발급받으면 11개 보험회사 어디에서든 신청할 수 있다. 1인당 보상한도는 사망 최고 1억5000만원, 부상 최고 3000만원, 후유장애 최고 1억5000만원 등이다. 다만 피해자의 신체에 생긴 손해만 보상하기 때문에 자동차의 파손 등은 보상받을 수 없다.

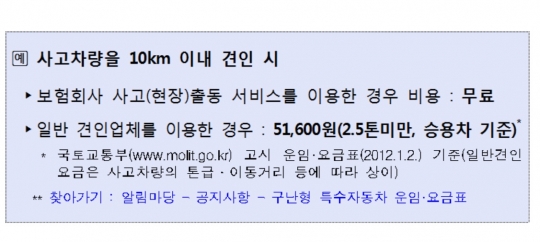

A씨와 같은 경우라면 보험회사의 사고(현장)출동 서비스를 이용하는 것이 유리하다. 보통 견인거리가 10㎞ 이내이면 무료며, 10㎞를 넘을 때도 매 ㎞당 2000원 정도의 요금만 내면 되기 때문에 일반 견인요금에 비해 싸다.

자동차 사고는 피해자가 직접 가해자측의 보험사에 손해배상을 청구하는 것도 가능하다. 보험사는 이 사실을 가해자에게 알리고 보험금 지급절차를 진행하게 된다.

사고조사가 길어질 때는 '가지급금 제도'가 유용하다. 자동차보험 진료수가에 대해서는 전액을 가지급금으로 지급받을 수 있으며, 자동차보험 진료수가 이외의 손해배상금은 약관에 따라 지급할 금액의 50%의 한도 내에서 받을 수 있다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr