금융 당국이 2금융권 가계대출 증가세에 다시 한 번 고삐를 죈다. 저축은행은 연 금리 20% 이상의 대출에 대해 당장 올 상반기 중 추가충당금을 적립하고, 상호금융은 추가충당금 적립률을 20%에서 30%로 올리는 등 고위험대출에 대한 자산건전성 감독이 강화된다.

금융위원회는 19일 최근 저축은행·상호금융·여전사 등 2금융권의 가계대출이 빠르게 증가함에 따라 고위험대출에 대한 자산건전성 감독을 강화하겠다고 밝혔다.

은행권은 지난해 4분기 이후 자체적인 리스크관리 강화 등에 따라 증가속도가 안정화됐다. 그러나 은행권의 대출을 조이자 '풍선효과'로 2금융권의 가계대출이 불어나는 추세다.

이에 금융위는 최근 가계대출 증가와 국내 시장금리 상승 가능성을 고려할 때 2금융권 금융사에 대한 건전성 감독을 선제적으로 추가 강화할 필요가 있다고 판단했다.

금융 당국은 우선 각 금융권별로 대출자산 편중 상황, 금리·부동산 가격 등 주요 리스크 요인 등을 감안해 고위험대출 적용대상을 구체화했다.

저축은행은 금리 20% 이상인 대출을 고위험대출로 분류하고, 상호금융은 상환방식과 다중채무를 기준으로 고위험대출 적용범위를 늘렸다. 여전사는 카드 돌려막기로 인한 리스크를 고려해 복수의 카드 대출 이용자 대출을 고금리 대출로 분류하기로 했다.

저축은행 고위험대출에 대한 추가충당금 적립은 당소 내년 1월부터 시행할 방침이었으나, 6개월 이상 앞당겨 올 상반기 안에 시행키로 했다. 충당금 적립률도 20%에서 50%로 대폭 올린다.

예를 들어 '고정'으로 분류된 금리 15%의 1000만원 대출은 대손충당금을 20%인 3000만원만 적립하면 된다. 반면 고위험대출에 속하는 금리 22%의 1000만원 대출은 300만원의 대손충당금을 적립해야 한다.

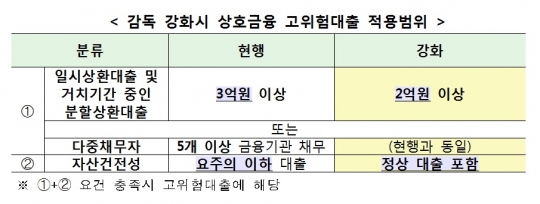

감독 강화 시 상호금융 고위험대출 적용범위./금융위원회

신협·농협·수협·새마을금고 등 상호금융은 현행 고위험대출 적용범위를 확대하고 추가 충당금 적립률도 20%에서 30%로 상향한다.

현행 3억원 이상 일시상환대출(거치기간 중인 분할상환대출) 또는 다중채무자대출로서 '요주의 이하' 대출에 추가충당금 20%를 적립해야 했다. 앞으로는 금액 기준을 2억원 이상으로 확대하고 '정상' 대출에도 추가충당금 30%를 적립키로 했다.

예컨대 '정상' 분류된 일시상환 5억원 대출의 경우 기존에는 500만원(적립률 1%)의 충당금만 쌓으면 됐으나, 앞으로는 500만원의 충당금에 추가로 30%(150만원)을 더한 650만원의 대손충당금을 적립해야 한다.

여전사의 경우 카드사 고위험대출에 대한 추가충당금 적립 30% 규정을 신설한다.

또 여전사 할부·리스채권 등에 대한 자산건전성 분류기준도 정상 3개월 미만→1개월 미만, 요주의 3~6개월 미만→요주의 1~3개월 미만, 고정이하 6개월 이상→고정이하 3개월 이상으로 강화한다.

이 밖에 가계대출 증가속도가 빠른 금융회사·조합·금고에 대해서는 금감원 현장점검 등을 통해 집중 관리할 계획이다.

금융 당국은 3월 중 저축은행·상호금융·여전사 관련 감독규정 변경예고를 40일간 추진하고 규개위 심사, 금융위 의결을 거쳐 이르면 올 2분기 기준 재무제표부터 적용할 방침이다.

금융위 관계자는 "향후 제2금융권 건전성 지표 추이, 가계대출 증가 추이 등을 보아가며 필요시 추가 대응방안을 검토하겠다"고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr