#전업주부 A씨는 2년 후 전세금을 올려줄 것에 대비하기 위해 월 적립형 금융상품을 찾던 중 저축성보험 상품(만기 10년)이 금리가 가장 높아 가입했다. 그러나 2년 후 추가 전세금을 내기 위해 저축성보험을 해지하려고 환급금을 알아봤더니 납입원금 대비 10% 이상 손해가 발생한다는 것을 뒤늦게 알고 후회했다.

#40세 직장인 B씨는 아버지가 암 진단을 받자마자 본인도 암보험에 가입해야겠다는 생각이 들어 알아보다가 월 납입보험료가 가장 적은 '갑' 보험사의 갱신형암보험에 가입했다. 어느 날 '갱신보험료가 큰 폭으로 인상된다'는 뉴스를 듣고 과거에 가입한 상품 안내장을 펼쳐보니 향후 예상 갱신보험료가 지속적으로 상승해 가입당시의 비갱신형 상품보다 총 납입보험료가 비싸지고, 퇴직한 60세 이후에도 만기까지 보험료를 지속적으로 납입해야 했다.

금융감독원은 보험에 가입하기 전 체크해야 할 '금융꿀팁'으로 ▲계약을 장기간 유지할 가능성 ▲위험보장 대 장기 목돈 마련 ▲보험료 ▲보장범위와 보험금 지급제한 사유 ▲갱신형 대 비갱신형 등을 제시했다.

먼저 보험상품은 계약을 장기간 유지해야 한다는 점을 감안해야 한다.

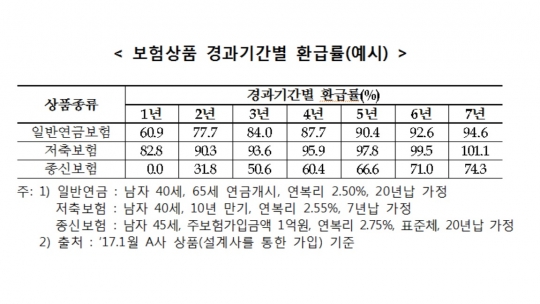

보험은 계약초기에 해지할 경우 원금보다 적은 해지환급금을 받게 되는 등 불이익이 크다. 상품설명서의 해지환급금 예시표를 보면 기간별로 얼마를 돌려받을 수 있을지 알 수 있다.

보험에 가입하는 목적이 위험보장인지 목돈 마련인지에 따라서 상품도 달라진다.

보장성보험은 보험사고 발생시 납부하는 보험료에 비해 상대적으로 많은 보험금을 받을 수 있다. 그러나 만기시에 환급받는 금액이 적거나 없는 경우(순수보장형)도 있다.

저축성보험은 납부하는 보험료의 대부분이 일정 이율 또는 자산운용 실적에 연동해 만기시 환급받는 금액이 납입보험료보다 크다. 반면 보장성보험에 비해 보장내역이 상대적으로 제한되어 있고 사고보험금도 적을 수 있다.

보험료도 꼼꼼히 비교해봐야 한다.

매월 납입하는 보험료가 저렴하더라도 수십년 동안 보험료를 납입하게 되면 총 보험료는 고급 승용차 1대 가격에 해당할 정도로 큰 금액이 된다. 고급 승용차 구입시 가격을 꼼꼼히 비교해보고 신중하게 구매하는 것과 같이 보험 가입시에도 보험료를 꼼꼼히 확인한 후 가입할 필요가 있다.

상품별 보험료를 가장 쉽게 비교해 볼 수 있는 방법은 금융소비자 정보포털 '파인(http://fine.fss.or.kr)'을 활용하는 것이다.

보험에 가입할 때 보험료만큼 중요한 고려사항이 보장범위와 보험금 지급제한 사유다. 저렴한 보험료에만 현혹되어 보험에 가입했다가 정작 나중에 필요한 보장을 받지 못하는 경우가 종종 있다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr