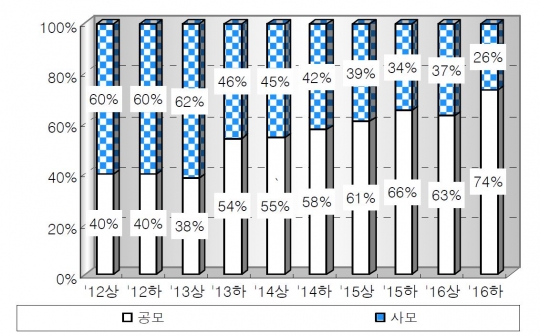

ELS 반기별 공 사모 발행비중자료=한국예탁결제원, 유안타증권

#. 50대 자산가인 김 모씨. 그는 물려받은 자산과 금융소득으로 생활하는 '위험 중립형' 투자자로 분류된다. 그러나 예상과 달리 투자한 펀드가 곤두박질 쳤다. 지난해 고령화 시대가 되면 건강에 대한 관심이 커질 것으로 보고 '헬스케어'에 가입한게 화근이었다. 1년 수익률이 16%가 넘는다. 고심 끝에 국내 한 증권사 프라이빗뱅커(PB)를 찾았다. PB의 조언대로 우선 홍콩항셍중국기업지수(HSCEI·H지수)를 기초자산으로 하는 주가연계증권(ELS)에 자산의 약 20%를 넣었다. 이번엔 보수적이었다. 공모를 택했다. 사모 ELS의 수익률이 신통치 않아서다. 그는 "1억원을 예치하면 은행에서 계산해준 세후 이자가 연간 150여만원 안팎에 불과하다. 공모펀드가 수익률은 낮지만 은행에 썩히는 것 보다는 낫지 않겠냐"고 전했다.

#. 회사원 박 모씨(45)는 주가연계증권(ELS) 상품만 생각하면 짜증이 난다. 기초자산 종목 주가가 기준가보다 50% 넘게 하락하지 않으면 "손해보는 장사가 아니다"는 PB의 말만 믿고 사모ELS에 투자했다가 투자비용만 겨우 건졌기 때문이다. 그렇다고 금리를 생각하면 은행에 돈을 묻어둘 수도 없는 노릇이다. '미워도 다시 한 번'이라는 생각에 이번엔 안전한 공모펀드를 잡았다.

투자처에 굶주린 강남 슈퍼리치들의 뭉칫돈이 공모·원금보장 ELS상품으로 유턴하고 있다. 저금리 시대에 '고수익'이라는 이름을 걸고 나온 이들 사모펀드는 출시하자마자 거액 자산가에게 불티나게 팔려 나간 모습은 오간데 없다. 지난해 상반기 투자자들을 공포로 몰아 넣은 홍콩 H지수(HSCEI) 녹인(원금 손실구간) 공포에 대한 트라우마와 사모 ELS 수익률에 실망한 투자자들이 발길을 돌린 것이다.

◆'녹'인 트라우마에 사모 투자 줄어

"원금보장이 되면서 수익도 괜찮은 상품 없나요?."

증권사와 은행 창구마다 이같이 물어보는 투자자가 눈에 띄게 늘었다. 2015년 이후 시작된 원금손실에 대한 공포와 미국의 트럼프 정부에 대한 우려가 겹치면서 불안한 투자자들이 늘었기 때문이다.

대부분의 ELS 상품은 약정 기간 동안 기초자산 가격의 등락이 중요하다. 가격이 가입 시점 대비 일정 비율(40~60%) 아래로 하락해 원금 손실을 볼 수 있는 시점을 녹인(Knock In)이라고 부른다. 가입 기간 동안 녹인 아래로 한 번도 떨어지지 않으면 만기 때 원금을 건질 수 있다.

11일 한국예탁결제원과 유안타증권에 따르면 지난해 하반기 ELS발행액은 28조 2895억원이었다.

이 가운데 공모 ELS 비중이 74%에 달했다. 분기 기준으로 공모 비중이 70%를 넘어선 것은 2012년 이후 처음이다.

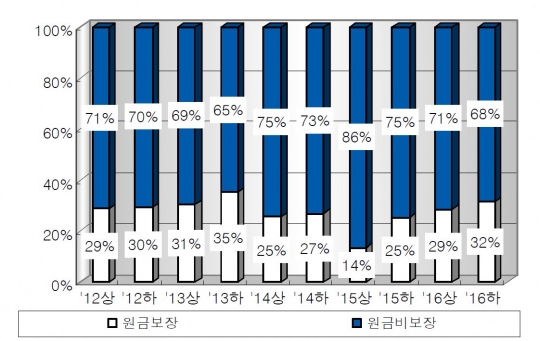

원금을 보장해 주지 않은 상품 비중도 68%로 떨어졌다.

분기 기준으로 원금비보장 상품이 70%를 밑돈것은 2013년을 제외하면 최근 5년래 처음이다. 지난 2015년에는 10개중 8.6개가 원금 비보장 상품이었다.

ELS 반기별 원금 보장비보장 비중자료=한국예탁결제원, 유안타증권

◆대박은 환상

ELS는 주가지수나 주식 몇 개 종목을 기초자산으로 하고 여기에 파생상품을 결합한 상품이다. 만기까지 특정 지수나 개별 종목이 일정 수준 이하로만 떨어지지 않으면 '은행금리+알파(α)'의 수익을 보장해 준다. 하지만 주가가 급등하지 않으면 수익률도 낮다. 높은 수익률을 보장하려면 풋옵션을 팔아야한다. 문제는 여기서 발생한다. H지수처럼 한순간에 주가각 급락하면 풋옵션 매도 손실은 눈덩이 처럼 불어나고, 최악의 경우 원금을 날리게 된다.

전문가들은 파생상품의 기본 지식과 이해가 부족한 사람들이 대박을 꿈꾸며 불나방 처럼 달려드는 것을 경계했다

홍콩항셍중국기업지수(HSCEI)를 기초자산으로 발행한 ELS 처럼 깡통을 찰 수도 있기 때문이다.

ELS의 조기 상환률도 그다지 높지 않다. 미래에셋대우증권이 분석한 자료에 따르면 2015년 발행된 ELS 중 6개월 경과 후 조기 상환된 비율은 33.4%에 불과했다. 연도별로 조기상환 비율은 2012년 74.7%, 2013년 57.0%, 2014년 88.6%였다.

ELS의 평균 목표 수익률도 계속 하락하는 추세다. ELS 목표 수익률은 2012년 연 9.31%에 달했지만 2013년, 2014년, 2015년 각각 연 7.39%, 연 7.17%, 연 6.42%로 낮아졌다.

전문가들은 증권사가 제시하는 최고 수익률에만 눈길을 주지 말고 상환 조건을 꼼꼼히 따져야 한다고 조언한다. 또 이익금에 대해서만 일정 비율을 떼는 펀드환매와는 달리 평가금액의 10%에 달할 정도로 중도 환매수수료가 높아 여유자금을 분산 투자하는 게 좋다고 얘기한다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr