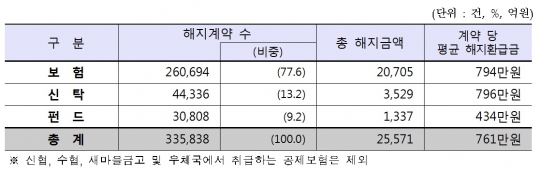

2015년도 연금저축상품 해지현황./금융감독원

#. A씨는 요양병원에 입원·치료받는 아버지의 의료비를 매달 납부하고 있는데, 의료비 부담이 커서 본인의 연금저축을 해지해야 할 상황에 처했다. 그러나 세법상 부양가족이 3개월 이상 요양할 경우 연금저축 적립금에서 낮은 세율로 중도 인출할 수 있다는 점을 알게 됐다. 결국 A씨는 적은 세금을 내고 중도해지 해 의료비를 마련할 수 있게 됐다.

금융감독원은 19일 스물네 번째 금융실용정보(금융꿀팁)로 '연금저축 절세 노하우(2):중도해지시점'을 안내했다.

금감원은 우선 연금저축 중도해지 시 부과되는 기타소득세를 알고 신중히 선택해야 한다고 조언했다. 지난 2001년 1월 이후 가입한 연금저축을 중도해지 하면 세제혜택을 받은 남입 금액과 운용수익에 대해 16.5%의 기타소득세를 부과해야 한다. 특히 지난 2013년 3월 이전에 가입한 계약은 가입 후 5년 이내 해지하면 '세제혜택을 받은 납입금액'에 대해 2.2%의 해지가산세까지 부과된다.

이처럼 연금저축 중도해지 시 세금부담이 크기 때문에 일시적으로 연금저축 납입이 곤란할 경우엔 해지 보다는 '납입중지' 또는 '납입유예제도'를 활용하는 것이 바람직하다.

연금저축신탁·펀드는 자유납입이므로 납입을 중단했다가 언제든지 납입을 재개할 수 있으며 연금저축보험은 2014년 4월 이후 체결 했다면 1회당 최대 12개월, 최대 3회까지 납입유예가 가능하다.

연금저축을 이용한 담보대출도 활용할 수 있다. 대부분의 금융사는 노후대비 자금인 연금저축상품의 특성을 반영해 대출이자율을 비교적 낮게 정한 연금저축 담보대출제도를 운영하고 있다.

따라서 생활자금이 단기간 필요하다면 연금저축 해지보다는 연금 저축상품을 담보도 대출을 받는 것도 고려해볼 필요가 있다.

가입자의 사망, 해외이주 등 부득이한 사유가 생길 경우엔 해지 보다는 '중도인출제도'를 이용하는 편이 좋다. 이 경우의 중도인출은 연금수령으로 간주해 인출액에 대해 5.5~3.3% 수준의 연금소득세가 부과된다. 다만 사유가 발생한 날로부터 6개월 내 증빙서류를 갖춰 가입한 금융사에 신청해야 한다.

소득·세액공제를 받지 않은 납입금액은 세금 없이 중도인출이 가능하다. 연금저축은 연간 최대 1800만원까지 납입할 수 있으나, 세제혜택은 400만원까지만 가능하다.

연금저축에 납입한 금액 중 소득·세액공제를 받지 않은 금액은 기타소득세 등 없이 중도인출이 가능하다. 예를 들어 5년간 5000만원을 납입하면서 세제혜택을 받지 않은 600만원은 세금부과 없이 중도인출이 가능하므로 총 3000만원(600×5년)만원은 세금을 내지 않고 중도인출이 가능하다.

금감원은 또 2개 이상 여러 금융사에 가입한 경우엔 연금 저축 해지 신청 시 다른 금융사의 연금납입확인서를 제출해 이중과세가 되지 않도록 유의할 것을 당부했다.

금감원 관계자는 "현재는 가입자가 각 금융사를 방문해 서류를 발급받아 제출해야 하지만 내년 4월부터는 금융사가 연금납입내역을 전산 조회해 알아서 처리해주는 전산업무시스템을 구축할 예정"이라고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr