[김현기의 퇴직연금과 은퇴설계] IRP(개인형 퇴직연금) 제도

Q:퇴직연금 제도 중 IRP(개인형 퇴직연금) 제도가 무엇인가요?.

A:우리나라는 평균 근속기간이 6.2년(2010년 기준: 통계청 자료)에 불과합니다. 직장을 퇴직 할 때마다 퇴직급여를 받습니다. 그런데 퇴직급여는 사적 연금으로 적립이 강제되지 않아 일시금 출금이 많습니다. 개인형 퇴직연금(IRP)제도는 퇴직급여를 은퇴 후 사용하기 위해 지속적인 유지 운용이 가능하도록 한 개인의 퇴직급여 전용 계좌입니다. 회사를 옮길 때마다 IRP계좌로 퇴직급여를 적립할 수 있습니다.

IRP계좌 퇴직급여 적립금 운용의 모든 책임은 근로자 개인에게 있다는 점은 DC(확정 기여형 퇴직연금 제도)와 같습니다. 퇴직연금제도가 도입되어 있는 회사의 퇴직급여는 반드시 개인형 퇴직연금(IRP)계좌로 입금되어야 합니다. 회사의 의무 사항입니다. 단, ① 55세 이후 퇴직 ② 퇴직급여 담보대출 상환 ③ 퇴직급여가 300만 원 이하일 때는 개설하지 않아도 됩니다. 퇴직연금제도가 도입되지 않은 회사에서 퇴사한 경우 선택적으로 IRP계좌를 개설할 수 있습니다. 이때 적립금은 퇴직급여를 받은 날로부터 60일 이내에 입금해야 합니다.

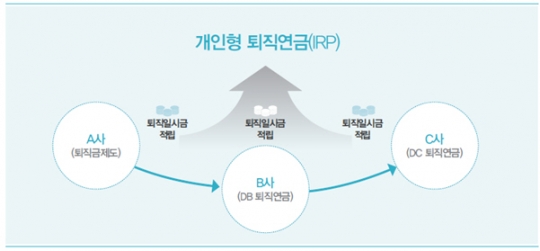

예를 들어 A회사는 퇴직연금제도를 도입하지 않아 퇴직금제도를 운영하고 있습니다. 근로자가 A사를 퇴직하면 퇴직금을 지정한 일반 계좌로 받아(퇴직금제도에서 퇴직금은 IRP 의무 이전 아님) 직접 개설한 개인형 퇴직연금(IRP)계좌에 옮겨 입금합니다. B회사에서는 DB제도에 가입하였습니다. B회사를 퇴사하면 퇴직급여는 먼저 개설한 IRP계좌로 입금(의무)됩니다. C회사에서 DC제도를 가입하고 퇴사하면 같은 방법으로 IRP계좌로 퇴직급여가 입금됩니다. 이렇게 장기적으로 유지 관리할 수 있도록 한 퇴직연금제도가 IRP입니다. /신한금융투자 신한네오50 연구소장

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr